알리바바홀딩스(BABA), 1분기 실적 '어닝 쇼크'..글로벌 고성장세 속 中 부진

|

| (사진=연합뉴스) |

알비바바홀딩스(BABA)가 글로벌 사업 적자 확대로 올해 1분기 '어닝 쇼크'를 기록했다.

알리바바의 2024년 1분기 매출액은 2219억 위안으로 전년 대비 6.6% 증가했고, 조정

EBITA는 240억 위안으로 전년 대비 5.2% 감소하며 컨센서스를 8% 하회했다. 올해 1분기 글로벌 전자상거래 사업

지역 확장과 신규 유저 확보를 위한 공격적인 투자로 인해 글로벌 사업부의 조정 EBITA 적자는 직전 분기 32억

위안보다 확대된 41억위안을 기록했고, 글로벌 물류 인프라에 대한 투자가 동반 확대됨에 따라 차이냐오 물류 사업

조정 EBITA 적자도 직전 분기 5억위안에서 9억위안으로 커졌다.

중국 전자상거래 시장 경쟁 심화와 수요 부진에 따라 타오바오와 티몰 사업에 대한 투자 규모도 확대한 것으로

보인다.

백승혜 하나증권 연구원은 "글로벌 사업 고성장세가 지속되고 있음에도 불구하고 총매출의 80%를 차지하고 있는 중국

사업 성장률이 여전히 부진한 가운데 공격적인 투자로 인한 적자 확대는 향후 글로벌 성장률이 둔화되거나 중국 성장률이

회복되지 못할 경우 중장기 실적에 부담으로 작용할 수 있다"고 판단했다.

1분기에도 중국 사업은 전반적으로 부진한 흐름이 지속되었다. 중국 전자상거래 매출은 636억 위안으로 전년

대비 5% 증가하며 직전 분기 대비 소폭 반등했으나 여전히 낮은 한 자리 수 성장률에 머물렀다.

알리바바 경영진은 제품 믹스(Mix) 개선 작업에 따른 부정적 실적 영향이 1~2분기 내 마무리될 것으로 예상했고,

4분기에서 내년 1분기부터 클라우드 매출액 두 자리 수 성장 회복을 전망했다.

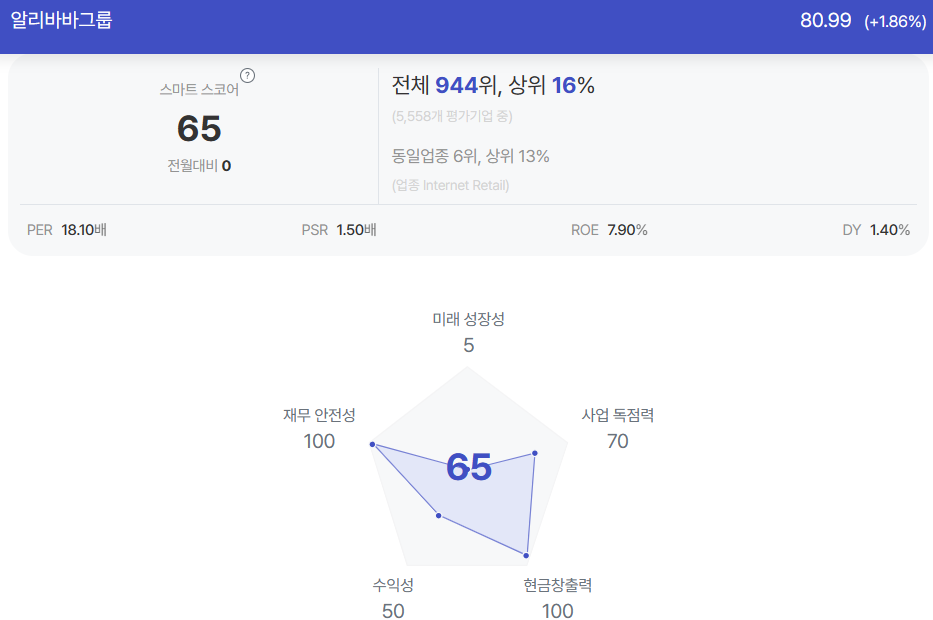

|

| 알리바바 종목진단

(출처=초이스스탁) |

자사주 매입과 본토 자금 유입 기대감은 유효하다.

알리바바는 올해 1분기와 2024 회계연도에 알리바바가 각각 48억 달러와 125억 달러의 자사주 매입을

완료함에 따라 유통 발행주식수가 2.6%, 5.1% 감소했고, 2024 회계연도의 40억 달러 현금 배당을

확정지었다.

백승혜 연구원은 "지난 2022년 중단한 홍콩거래소 이중 주요 상장(Dual Primary Listing)을 올해

8월 내 완료로 목표하고 있어, 이에 따른 후·선강퉁 편입과 본토 투자자 자금 유입을 통한 유동성 유입 효과가

기대된다"고 분석했다.