"밀리의서재, 1분기 실적 양호..늘어난 구독자로 실적 레벨업"

|

| (사진=연합뉴스) |

밀리의서재(418470)가 1분기 양호한 실적을 달성했다.

밀리의서재의 올해 1분기 매출액은 168억원으로 전년 대비 30.9% 증가했고, 영업이익은 29억 원으로

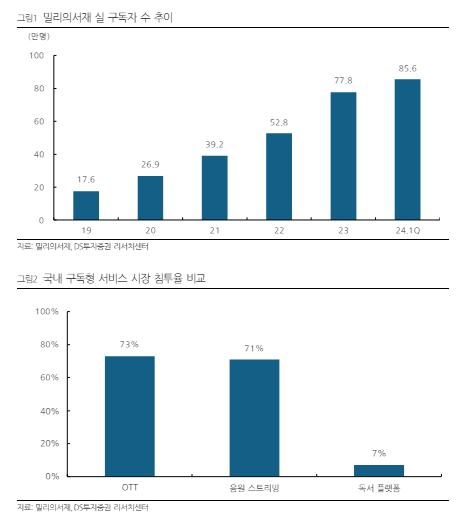

40.6% 늘었다. 실 구독자 수는 전년 말 대비 약 8만명 늘어난 86만명이며 이에 따라 매출액과 영업이익

모두 증가했다. 채널별로는 B2B와 B2BC의 기여도가 컸으며 B2B는 기존에 계약한 기업들 내 계열사 확장에 따른

영향이 있었다는 평가다. B2BC는 지난해 6월부터 출시된 MVNO 채널에서의 실 구독자 수가 늘어났다.

안주원 DS투자증권 연구원은 "구독자 수 증가에 따른 실적 성장과 밀리로드 통한 추가 수익 확대가 가능할 것"이라고

내다봤다.

밀리의 서재는 침투율이 낮은 시장에서 경쟁사 대비 많은 콘텐츠 보유를 통해 가입자 성장을 이끌어 내고 있다. 동사는

현재 약 16만권의 전자책을 보유하고 있으며 국내 독서 구독 플랫폼 중 가장 많다.

현재 국내 독서 플랫폼 구독형 서비스 시장 침투율은 10% 미만이며 밀리의서재 시장점유율이 60%를 상회하고 있어

동사의 성장이 곧 시장의 성장으로 이어질 수 있다는 판단이다.

|

| (출처=DS투자증권) |

안주원 연구원은 "밀리로드(창작 플랫폼)는 누구나 자유롭게 글을 쓸 수 있는 공간으로 인기 작품은 도서로 정식

출간되어 회원들의 창작 기회를 부여하고 동사는 종이책 판매 수익 추가 창출이 가능해지는 등 추가 성장 여력이 있다"고

분석했다.

밀리의서재 공모가는 2만3000원이며 현재 주가는 이를 밑돌고 있다. 연초 AI, GPT Store 등의 관련

테마로 묶이며 3만원 이상까지 상승했으나 다시 내려왔다.

안 연구원은 "올해 연간 실적은 매출액 720억원과 영업이익 151억원으로 추정된다"며 "장르물(웹툰,

웹소설)진출이 연기되면서 우려되었던 마케팅비 부담 완화로 실적은 우상향 할 것"이라고 전망했다.