"인텔(INTC), 비수기 감안해도 부진한 실적..경쟁사 약진"

29 4월 2024 - 12:53PM

알파경제

|

| (사진=연합뉴스) |

인텔(INTC)의 분기 실적이 비수기임을 감안해도 부진했다는 분석이 나왔다.

신한투자증권에 따르면, 인텔의 회계연도 2023년 4분기 매출액은 127억 달러로 전년 대비 8.6% 증가했고,

NonGAAP 주당순이익(EPS)은 0.18달러로 매출은 컨센서스인 128억 달러를

하회했으나 수익성은 예상을 상회했다. 컴퓨팅(CCG) 매출은 75.3억 달러로 전년 대비 30.6% 늘어나며 AI PC

출하량은 약 500만대를 기록하며 시장 기대치에 부합했다. 네트워크&엣지 매출은 13.6억 달러로 통신 수요

약세를 엣지 수요가 상쇄하며 낮아진 기대치를 소폭 상회했다.

김형태 신한투자증권 연구원은 "앞서 실적을 발표한 빅테크의 CapEx 확대 기조에도 불구하고 데이터센터(DCAI)

매출은 30.4억 달러를 기록하며 부진한 흐름이 지속됐다"고 진단했다.

FPGA(알테라) 매출은 재고 조정 영향이 지속되며 컨센서스 대비 47% 하회했다. 파운드리(IFS) 매출은

44억달러를 기록하며 적자폭이 크게 확대됐다. 이에 실적 발표 당일 인텔의 주가는 정규장에서 9% 가량 급락했다.

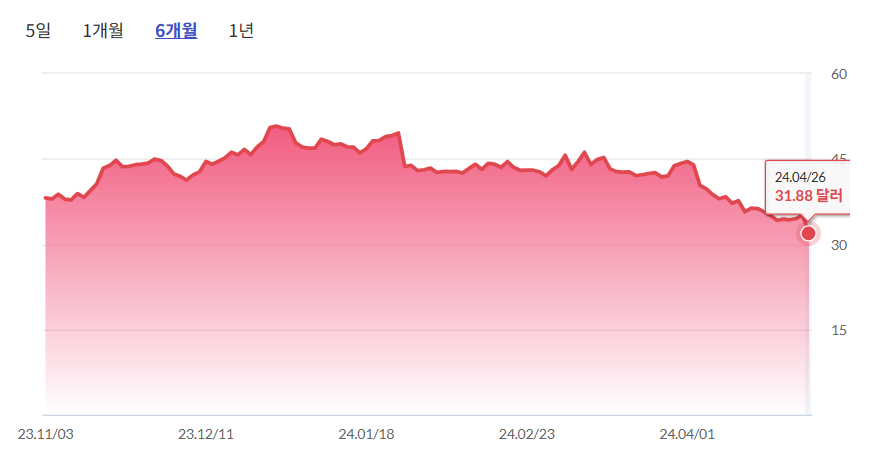

|

| 인텔 주가추이 (출처=초이스스탁) |

김형태 연구원은 "비수기 감안해도 부진한 실적으로 AI 비즈니스 침투율 확대가 급선무"라고

판단했다.

2분기 가이던스(중간값)는 매출 130억달러, Non-GAAP EPS 0.10달러, GPM 43.5%로

컨센서스를 모두 하회했다. 하반기 AI 관련 수요가 전사 실적 개선을 가속화할 것으로 기대하고 있으나 다소 현실감이

부족한 스토리라는 판단이다.

올해 4천만대 이상의 AI PC 출하 목표, ‘가우디3’ 출시 이후 시장 침투 가속화, 추론 수요에 따른 네트워크와

엣지 부문 외형 성장 등이 언급된 모든 영역의 경쟁 환경이 더욱 치열해지고 있고, 냉정한 평가로는 경쟁사들의

약진이 더욱 돋보이는 구간이라는 지적이다.

김 연구원은 "동사는 올해 2분기 ‘가우디3’ 출시가 추론 시장 침투율을 높일 것으로 기대하고 있으나

파이프라인 성장률은 지난해 4분기부터 이미 둔화 기조를 확인한 바 있다"며 "여전히 Non-AI 비즈니스 노출도가 높아

차세대 제품 출시 이후 시장 반응을 확인하기 전까지 투자 선호도가 높아지긴 어려워 보인다"고 분석했다.

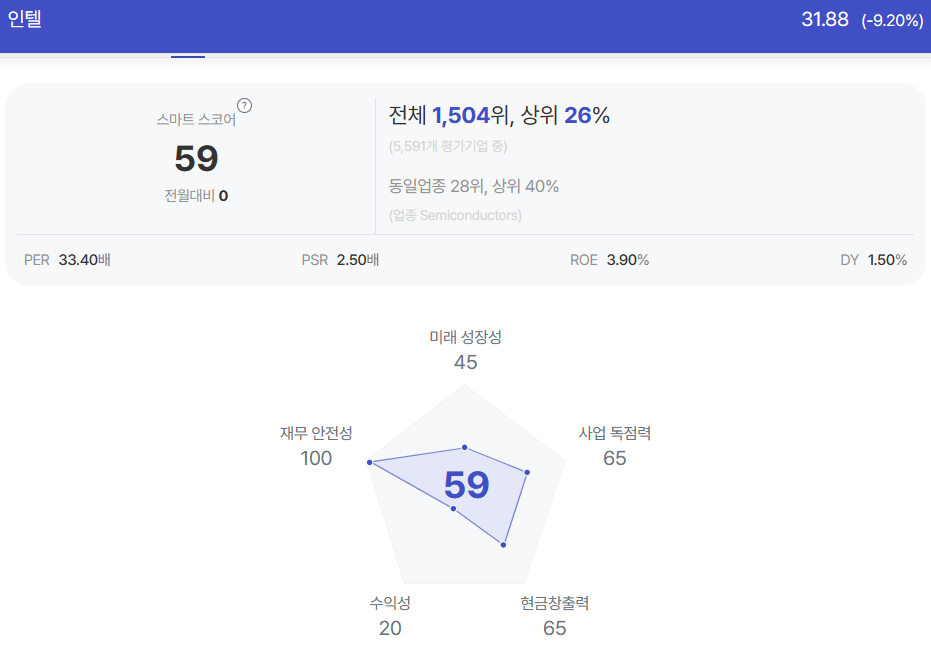

|

| (출처=초이스스탁) |

빅 데이터에 기반한 미국 기업 분석 전문 사이트인 초이스스탁에 따르면, 인텔의 종목진단 점수(스마트스코어)는 59점이다.

이는 미국 전체 상장사 5591개 평가 기업 중 1504위로 분석됐다.

세부 분석 항목을 보면 재무 안전성에서는 100점을 받았지만, 사업 독점력과 현금 창출력에서는 65점, 미래 성장성에서는

45점, 수익성에서는 20점을 받았다.