[전망] SK오션플랜트, 실적 부진에도 수주 기대감은 높아

20 5월 2024 - 11:04AM

알파경제

SK오션플랜트가 1분기 해상풍력 계약 체결 지연이나 프로젝트 진행률 변경, 일회성 비용 등의 이슈로 시장

눈높이를 하회하는 영업이익을 기록했다.

실적은 시장 기대치를 하회하고 있지만, 해상풍력 시장 내 입지는 굳건히 유지하고 있는 만큼 올해 1조원 이상의 신규 수주

달성과 함께 주가 반등도 기대된다는 평가가 잇따른다.

|

| SK오션플랜트 야드 (사진=연합뉴스) |

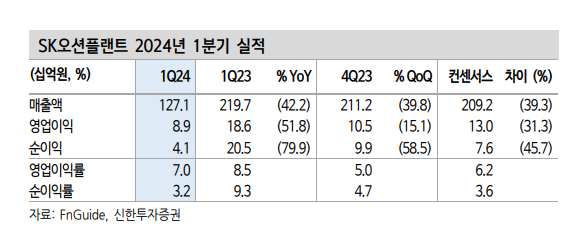

◇ 1분기 영업이익 89억원...시장 기대 하회

20일 금융투자업계에 따르면 SK오션플랜트 1분기 매출액은 전년 동기 대비 42.2% 감소한 1271억원, 영업이익은

51.8% 감소한 89억원으로 시장 예상 매출액 2092억원, 영업이익 130억원을 하회했다.

조선/특수선 매출은 전년 동기 대비 8.9% 증가한 362억원, 해상풍력 매출은 30.5% 감소한 832억원을

기록했다.

대만 해상풍력 Hai-Long 프로젝트에서 Change Order 발생으로 진행률이 조정되면서 계획대비 약 70억원의

매출이 이연됐다. 특수선에서도 주요 자재 입고 지연으로 약 150억원의 매출 이연이 발생했다.

박광래 신한투자증권 연구원은 "매출액 감소에도 불구하고 추가 공사비 등 일회성 비용 이슈로 부진한 수익성을 기록했던

2023년 하반기보다 영업이익률이 개선된 점은 긍정적"이라며 "2분기에는 조선/특수선 매출액이 1300억원 이상을

기록하며 매출액 규모가 예년 수준으로 회복될 것"으로 예상했다.

|

| 자료: FnGuide, 신한투자증권 |

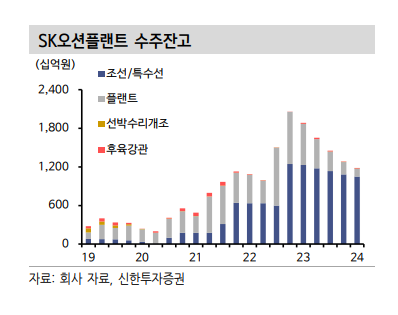

◇ 수주 공백 없다...연간 1조 수주 기대감

증권가에서는 SK오션플랜트 2024년 연간 수주는 1조원을 무난히 넘길 것이라는 의견에 무게가 실린다.

우선 올 초에 치뤄진 대만 총통선거 때문에 지난해 수주 예정이던 대만 해상풍력하부구조물 프로젝트들이 올해로 지연된

상태다.

상반기 중으로 1건, 하반기에 1건 자켓 수주가 유력하고, 해상변전소용 자켓의 수주도 추진 중에 있다. 또한 오일 메이저

1개사와 해양 구조물 플랜트에 대한 수주 논의도 하고 있는 것으로 알려졌다.

한병화 유진투자증권 연구원은 "1분기 실적 부진에도 불구하고 회사는 연간 가이던스 매출을 유지했다"라며 "대만

해상풍력에서도 현지 업체들 생산능력 부족으로 추가 물량 계약이 지속되는 등 경쟁력은 여전해 시장 기대감은 유지되고

있다"라고 말했다.

문경원 메리츠증권 연구원은 "대만 해상풍력과 일부 플랜트 사업만으로 1조3000억원의 수주 가이던스는 충분히 달성

가능하다"라며 "연내 재입찰을 준비 중인 안마해상풍력 등 국내 해상풍력은 플러스 알파고, 5월 국회 임기 내

해상풍력특별법 통과 가능성이 남아있어 국내 시장 전망도 밝다"고 전했다.

|

| 자료: FnGuide, 신한투자증권 |

◇ 국내 해상풍력 시장 개화 기대감도

한편, 지난 16일 산업부는 ‘재생에너지 보급 확대 및 공급망 강화 전략’을 발표했다.

전략에는 ‘조속한 해상풍력특별법 제정’, ‘해상풍력 공급망 경쟁력 강화’ 등의 내용이 포함됐다.

허재준 삼성증권 연구원은 "이번 달 예정된 제11차 전력 수급 기본 계획을 앞두고 발표된 만큼, 국내 해상풍력 시장에

긍정적"이라며 "2024년 연간 기준 1조2000억원의 수주 전망치에는 국내 해상 풍력 수주가 포함되어 있지 않은데,

국내 해상풍력 수주가 가시화되는 시점에 연간 수주 추정치 상향 조정도 가능할 것"으로 예상했다.