[전망] 이마트, 본업 실적 턴어라운드 여전히 불투명

17 5월 2024 - 10:45AM

알파경제

이마트가 1분기 트레이더스의 매출 성장, 이커머스와 신세계건설 적자 축소 등으로 시장 컨센서스를 대폭 상회하는

실적을 내놨다.

증권가에서는 실적 하향조정 사이클이 일단락됐다고 평가하고 있다. 다만 실적 정상화를 위해서는 본업의 턴어라운드가 이뤄져야

하는데, 여전히 전망이 불투명하다는 의견에 무게가 실린다.

|

| (사진=연합뉴스) |

◇ 영업이익 컨센서스 109% 상회

17일 금융투자업계에 따르면 이마트 1분기 연결 순매출액은 전년 동기 대비 1% 증가한 7조2067억원원, 영업이익은

245% 증가한 471억원을 기록했다. 영업이익 기준 시장컨센서스226억원을 큰 폭으로 상회했다.

손익에 부담이 되고 있는 신세계건설의 영업적자가 여전히 전년 동기 대비 189억원 확대되었지만, 별도법인의 수익성 호조와

SCK컴퍼니(스타벅스) 수익성 반등, 프라퍼티(스타필드)의 매출 호조에 따른 어닝 서프라이즈로 호실적을 기록했다.

별도법인의 호실적은 트레이더스가 이끌었다. 트레이더스의 1분기 기존점 매출은 7.3% 고성장하고, 영업이익은 314%

급증했다.

이마트 기존점 매출은 1.4% 성장하고, 영업이익은 3% 증가했다. 다만 일회성 비용 46억원을 제외 하면 영업이익이

12% 증가했다.

박신애 KB증권 연구원은 "1분기 실적을 통해 보여준 트레이더스의 매출 성장 및 마진 개선, 프라퍼티의 매출 호조,

이커머스 부문의 적자 축소 흐름은 모두 긍정적이다"라면서 "실적 하향조정 사이클이 일단락된 것으로 보인다"고 말했다.

|

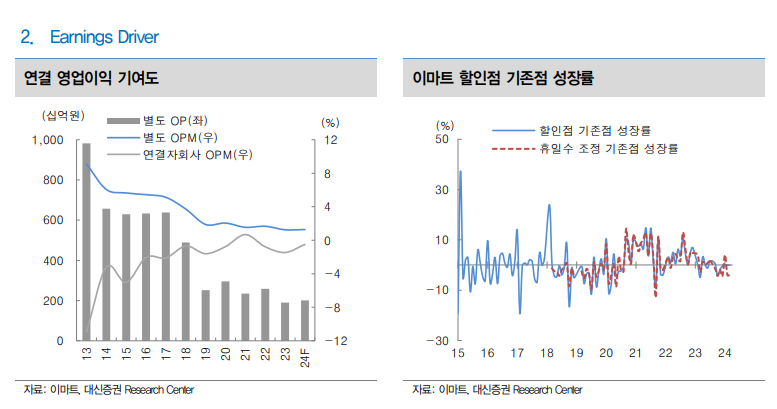

| 자료: 이마트, 대신증권 |

◇ 본업 실적 턴어라운드 중요

다만 할인점 사업의 중장기 경쟁력에 대한 우려, 이커머스 부문의 모호한 사업 전략, 신세계건설 관련 불확실성 등은 여전히

우려 요인이다.

특히 본업인 할인점 부문 전망이 밝지 않다.

박신애 연구원은 "할인점 기존점 매출의 개선 여지가 제한적인 가운데, 파격적인 비용 축소 없이는 의미 있는 수익성 개선이

어려운 상황"이라고 평가했다.

주영훈 NH투자증권 연구원은 "최근 전사 희망퇴직을 단행했으며 자회사 이마트에브리데이(슈퍼마켓)를 흡수 합병하는 등

수익성 개선을 위한 다양한 노력을 진행 중"이라며 "분기 실적도 이러한 효과들이 일부 반영되며 낮아진 컨센서스를

상회했지만, 아직까지는 절대적인 수준에서 수익성 지표가 낮다고 판단되며 1분기 수준의 오프라인 매출 호조가 이어질

것인가에 대한 불확실성이 높다"고 판단했다.

|

| 자료: 이마트, 대신증권 |

◇ 자회사 노이즈 여전히 부담

자회사 노이즈에서 완전히 벗어났다고 보기도 어려운 상황이다.

유정현 대신증권 연구원은 "신세계 건설과 이마트24 실적이 개선되는 2025년부터 이익 정상화가 예상된다"며 "그러나

중국 이커머스 사업자들의 공세에 따른 국내 이커머스 경쟁 격화 상황과 할인점 구조적 수요 감소는 2024년 실적에 변수로

계속 영향을 미칠 것"이라고 내다봤다.

이진협 한화투자증권 연구원도 "여전히 건설 자회사가 부담스럽고, 실적 가시성이 떨어지는 것은 사실이나, 가장 우려스러운

점은 모회사인 이마트로의 건설의 유동성 리스크가 전이되는 것이었으나, 자체 자금 조달을 통해 약 4500억원의 유동성을

확보했다는 점이 우려를 누그러뜨린다"고 설명했다.