"맥도날드(MCD), 1분기 실적 예상치 하회..인건비 부담 증가"

|

| (사진=연합뉴스) |

맥도날드(MCD)의 1분기 실적이 시장 컨세서스를 하회했다.

삼성증권에 따르면, 맥도날드의 2924년 1분기 매출액은 61.7억 달러로 전년 대비 4.6% 증가했고, 순이익은

19.3억 달러로 7.1% 늘었다. 조정 주당순이익(EPS)은 2.66달러로 컨세서스를 하회하며 부진했다는

평가다.

글로벌 시스템와이드(Systemwide) 매출은 전년 대비 3% 증가, 글로벌 동일 점포 매출은 1.9%로 성장이

둔화했다. 지역별로 미국은 주요 메뉴의 가격 인상, 지역별 레스토랑별 마케팅, 디지털화 및 배달 증가 등 기존

성장 모멘텀이 지속됐다. IOM(국제 운영 시장)은 영국, 독일의 매출 호조가 프랑스 부진을 상쇄했다.

IDM(국제 개발 라이선스 시장 및 기업)은 일본, 라틴아메리카 및 유럽 지역 매출 회복이 중동 지역 분쟁 리스크를

상쇄했다는 분석이다.

맥도날드는 1분기 실적 성장 둔화에도 불구, 기존에 제시한 연간 가이던스를 유지했다.

황선명 삼성증권 연구원은 "인건비 부담은 증가하지만 가격 인상 대응은 부담스러운 국면"이라고 판단했다.

미국 캘리포니아주는 4월부터 패스트푸드 근로자의 최저 시급을 20달러로 25% 인상했다.주 정부는 작년 9월부터 최저

임금 인상 요구, 이후 약 6개월간 패스트푸드 가격은 10% 인상됐다. 하지만 지속적으로 비용 부담 증가를 소비자 가격에

전가하기에는 한계가 있는 만큼, 단기 비용 부담 리스크가 존재한다는 분석이다.

최근 맥도날드의 12개월 선행 주가수익비율(PER)은 21.8배 수준이다.

황선명 연구원은 "중장기 가성비 선호 수혜 스토리는 변함없으나, 단기적으로 인건비 증가 및 지정학 리스크를 소화하는

시간이 필요하다"며 단기 트레이딩보다는 장기 배당 포트폴리오 관점으로 접근을 권유했다.

|

| (출처=초이스스탁) |

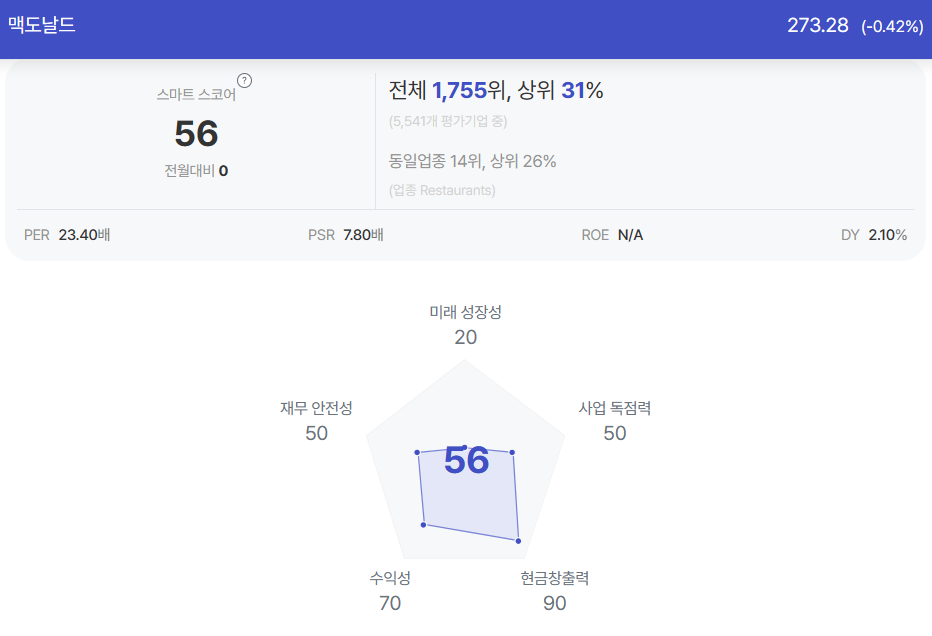

빅 데이터에 기반한 미국 기업 분석 전문 사이트인 초이스스탁에 따르면, 맥도날드의 종목진단 점수(스마트스코어)는

56점이다. 이는 미국 전체 상장사 5541개 평가 기업 중 1755위로 분석됐다.

세부 분석 항목을 보면 현금창출력에서 90점, 수익성에서 70점을 받았지만 사업독점력과 재무안전성은 각각 50점, 그리고

미래 성장성에서는 20점을 받았다.