"알파벳(GOOGL), 1분기 호실적 달성..단기적으로 주의 필요"

29 4월 2024 - 10:05AM

알파경제

|

| (사진=연합뉴스) |

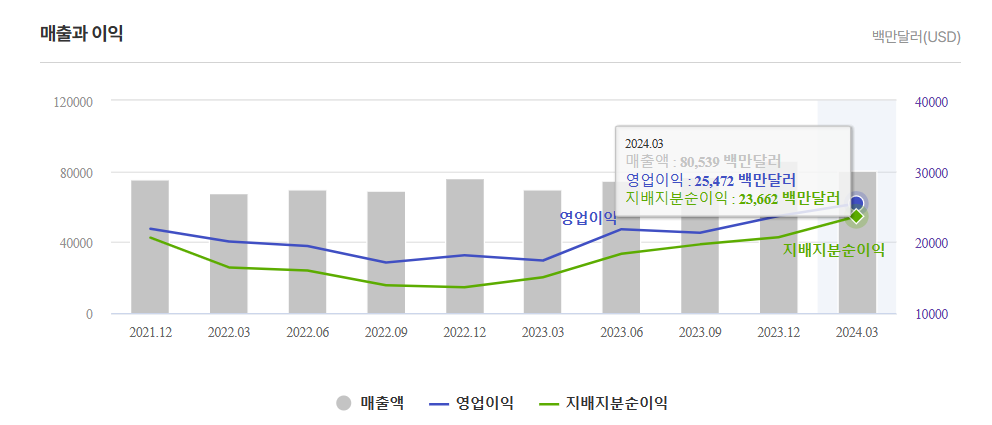

알파벳(GOOGL)이 1분기 시장 예상치를 상회하는 호실적을 기록했다.

알파벳의 2024년 1분기 매출액은 805억 달러로 전년 대비 15.4% 증가했고, 영업이익은 255억 달러로 46.3%

늘어나며 시장 컨세서스를 웃돌았다. 검색광고와 유튜브 광고가 각각 461억달러와 81억 달러로 성장률이 꾸준히

상승하고 있다는 평가다.

클라우드는 96억 달러로 전년 대비 28.4% 증가를 기록했다. GCP가 AI의 매출 기여도가 높아지며

고성장하고 있으며 구글 워크스페이스의 성장성 또한 견조하다는게 업계의 분석이다.

정호윤 한국투자증권 연구원은 "올해 광고 호조는 이어지나 2분기 성장률 하락 가능성이 존재한다"고 지적했다.

검색광고는 다양한 산업에서 매출 성장이 견조하게 이어지고 있음을 1분기 컨퍼런스콜을 통해서 또 한번 강조했으며 특히 중국

소매판매 사업자들의 광고비 집행이 여전히 실적에크게 긍정적인 영향을 미치고 있다.

|

| (출처=초이스스탁) |

다만 검색광고에서 중국 사업자들의 영향이 지난해 2분기부터 반영되기 시작한 만큼 올해 2분기부터는 기저 상승으로

인해 성장률 둔화 효과가 나타날 수 있어 메타와 마찬가지로 올해 2분기 성장률이 1분기 대비 하락할 수 있다는

점에는 주의할 필요가 있다는 조언이다.

이렇듯, 2분기 매출성장률 하락 우려가 존재하지만 알파벳 또한 주당 20센트의 현금 배당금 지급 및 700억달러 규모의

자사주 매입 등 주주환원을 발표한 점은 긍정적이다.

정호윤 연구원은 "밸류에이션이 코로나19 이전 수준을 상회하고 있으며 메타와 마찬가지로 2분기 매출 성장률의 하락

가능성이 있어 단기적으로는 주의가 필요한 구간"이라고 판단했다.

|

| (출처=초이스스탁) |

빅 데이터에 기반한 미국 기업 분석 전문 사이트인 초이스스탁에 따르면, 알파벳의 종목진단 점수(스마트스코어)는

88점이다. 이는 미국 전체 상장사 5591개 평가 기업 중 21위로 분석됐다.

세부 분석 항목을 보면 재무 안전성과 사업독점력, 현금창출력에서는 100점, 수익성에서는 95점을 받았지만 미래

성장성에서는 45점을 받았다.