"뱅크오브아메리카(BAC), 2분기 실적 예상치 상회..수수료이익 증가가 이자이익 감소 만회"

|

| (사진=연합뉴스) |

뱅크오브아메리카(BAC)의 2분기 실적이 시장 컨세서스를 상회했다.

하나증권에 따르면, 뱅크오브아메리카의 2분기 순익은 약 69억 달러로 시장 예상치를 웃돌았다. 이자이익 감소에도

불구하고 수수료이익 증가로 이를 만회했기 때문이란 평가다.순이자이익은 137억달러로 전년 대비 3.2% 감소했는데 이는

저원가성예금 감소에 따른 예금 비용률 증가와 낮은 대출성장률 등에 기인했다.

2분기 순이자마진(NIM)은 1.93%로 전분기 대비 6bp 하락했다. 동사는 1분기에 회계조정 영향 등으로

경쟁사와는 달리 NIM이 상승했는데 이로 인해 2분기 NIM 하락 폭이 다소 크게 나타났다.

최정욱 하나증권 연구원은 "상업용 부동산 익스포져 감소가 이어지고 대손비용률도 하락했다"며 "하반기 건전성 개선이

기대된다"고 판단했다.

2분기 대손비용은 약 15억달러로 전분기대비 다소 증가했지만 상업용부동산 대손비용률이 1.53%로 전분기대비 17bp

하락해 하락세로 전환된 점에 주목할 필요가 있다는 분석이다. 동사는 1년여 전부터 상업용부동산 익스포져를 분기당

약 1~2% 내외씩 감축해 왔으며 현재 대출잔액은 약 703억달러 규모다. 반면 신용카드 대손비용률은

3.88%로 전분기대비 26bp 상승했는데 그러나 상승 속도는 상당히 완만해진 상황이다.

최정욱 연구원은 "2분기 대손비용 총 15억달러 중 상업용부동산이 약 4.7억달러, 주로 신용카드 손실에

기인한 소비자대출 대손비용이 약 11억달러를 차지하고 있다는 점에서 상업용부동산 대손비용률 하락 전환과

신용카드 연체율 하락 전환은 긍정적인 시그널"이라고 진단했다.

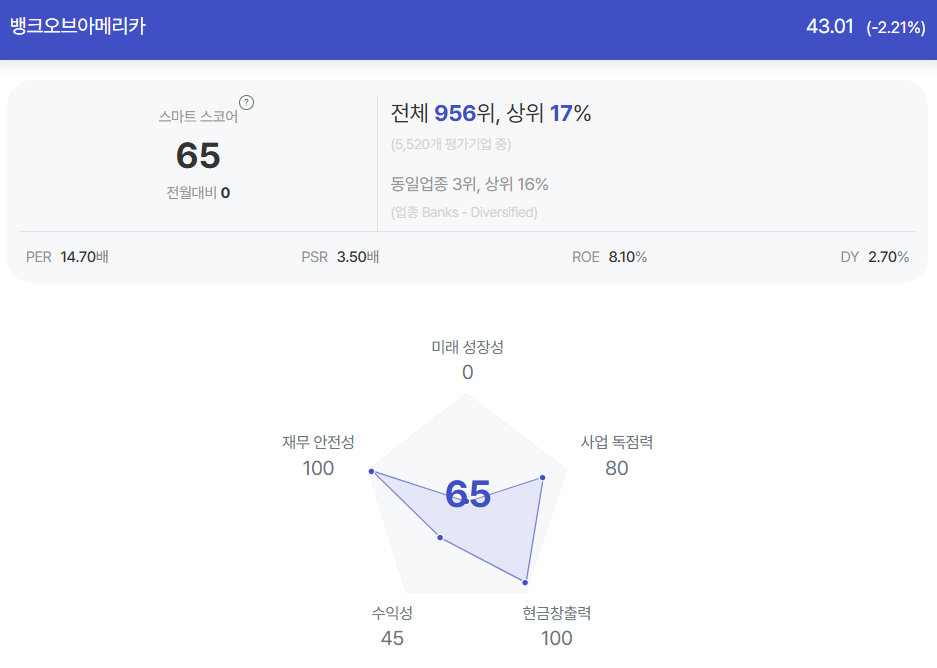

|

| 뱅크오브아메리카 종목진단

(출처=초이스스탁) |

뱅크오브아메리카는 최근 진행한 스트레스테스트 결과 오는 10월부터 최소 요구 자본비율이 기존 10.0%에서

70bp 상승한 10.7%로 늘어날 예정이지만 현 자본비율이 요구 비율을 크게 상회하고 있다.

최 연구원은 "요구 자본비율 상향되지만 큰 영향은 없는 수준"이라며 "다만 상당폭의 주주환원 확대는 어려울

것"이라고 전망했다.