[분석] 솔브레인, 메모리 가동률 회복에 '서프라이즈'

20 5월 2024 - 10:44AM

알파경제

솔브레인이 업황 회복과 수익성 개선에 힘입어 1분기 어닝 서프라이즈를 시현했다.

특히 향후 메모리 공급업체들의 가동률 상향 조정에 따라 솔브레인의 수익성 개선은 시장 기대치 대비 빠르게 이루어질 것으로

예상돼 긍정적이다.

|

| 솔브레인 로고 (사진=연합뉴스) |

◇ 1분기 영업이익 서프라이즈 시현

20일 금융투자업계에 따르면 솔브레인의 1분기 매출액은 전년 동기 대비 13% 감소한 2107억원, 영업이익은 6%

감소한 460억원을 기록했다.

매출액은 시장 예상치에 부합했으나 영업이익은 상회했다. 영업이익률이(OPM) 작년 4분기 11.7%에서 올해 1분기

21.9%로 큰 폭으로 상승하면서 수익성이 개선됐다.

김민경 하나증권 연구원은 "영업이익은 컨센서스를 대폭 상회했는데 상회 요인은 전 사업부문 가동률 상승에 따른 고정비 부담

완화, 원재료비 하락에 따른 수익성 증가, 디스플레이 부문의 인원 감축 및 판가 상승에 따른 마진 개선"이라고

설명했다.

반도체, 디스플레이, 2차전지 소재 매출이 각각 1602억, 196억, 308억원을 기록해 전 사업 부문 매출도 전 분기

대비 증가했다.

반도체 소재의 경우 메모리 반도체 가동률 회복과 생산 라인 초기 가동 시 발생하는 일회성 매출이 반영되며 Etchant

매출이 전 분기 대비 20% 이상 증가한 것으로 추정된다.

차용호 이베스트투자증권 연구원도 "Etchant 제품군의 판가 상승 및 원재료 가격 하락이 동시에 이루어졌기 때문에

수익성이 크게 증가한 것으로 추정된다"며 "또한 메모리 공급 업체들의 가동률 상승으로 인해 CMP Slurry,

Display Chemical 등 사업부 전반적으로 실적이 개선되었다"고 분석했다.

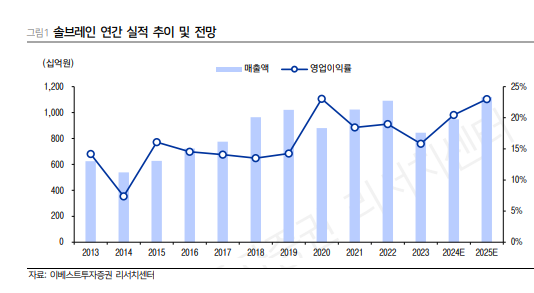

|

| 자료: 이베스트투자증권 리서치센터 |

◇ 가동률 상승에 따른 실적개선 지속

솔브레인의 실적은 가동률 상승에 따라 개선세가 지속될 전망이다.

하나증권은 솔브레인 2분기 매출액은 2305억원(YoY +5%, QoQ +9%), 영업이익 425억원(YoY +29%,

QoQ -8%)으로 추정했다.

반도체 부문이 전사 외형 회복을 견인할 것으로 추정했는데 DRAM과 NAND 가동률이 지속 상승하고 있고 DRAM

선단공정 비중이 확대되며 step 수 증가로 소재 사용량이 증가할 것으로 예상되기 때문이다.

원재료비 하락이 판가에 반영될 가능성이 상존해 매출액이 전 분기 증가함에도 불구하고 영업이익은 감소할 것으로 추정했다.

다만, 디스플레이 사업부문의 인력 감축에 따른 마진 개선 효과는 지속될 것으로 예상했다.

김민경 연구원은 "전방 메모리 업황의 개선으로 반도체 소재 부문의 가동률 회복 기조가 이어짐에 따라 2025년까지 실적

상승세가 지속될 것"으로 예상했다.

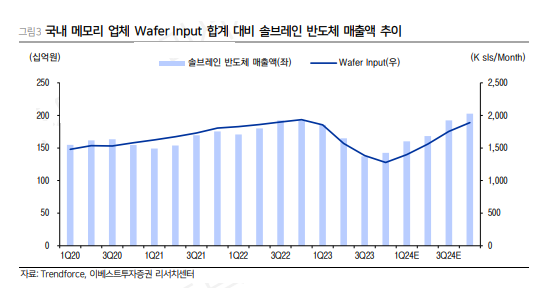

|

| 자료: 이베스트투자증권 리서치센터 |

◇ 예상보다 빠른 NAND 가동률 회복

올해 AI의 수요가 NAND로 확산되며 국내 NAND 공급업체들의 NAND Wafer Input이 소폭

상향조정되었다.

메모리 공급업체들의 가동률 회복이 예상대비 빠르게 이루어짐에 따라 솔브레인의 실적 개선폭도 확대될 것이란

전망이다.

CMP Slurry는 경쟁사 진입에도 불구하고 고객사들의 HBM Capa 확대에 따라 꾸준히 성장세를 기록할 것으로

전망된다.

차용호 연구원은 "1분기 원재료 가격 하락으로 인해 수익성이 크게 개선되었으나 향후 고객사와의 판가 조정으로 인해 2분기

수익성은 소폭 감소할 것"이라면서도 "하지만 메모리 공급업체들의 가동률 상승에 따라 솔브레인의 수익성 개선은 시장 기대치

대비 빠르게 이루어질 것"으로 전망했다.