[분석] 하이트진로, 비용 효율화에 맥주 매출 상승까지

16 5월 2024 - 11:10AM

알파경제

하이트진로가 올해 상반기에는 마케팅 비용 효율화로 영업이익이 큰 폭으로 증가하며 기업가치도 회복할 것으로

기대된다.

하지만 전반적인 주류 업황은 부진해 비용 정상화 정도와 경쟁 환경, 비수도권 지역 침투율, 해외 확대 등에 따라 하반기

실적 향방이 결정될 것으로 보인다.

|

| 켈리 (사진=하이트진로) |

◇ 마케팅비 효율화에 시장 기대치 상회

16일 금융투자업계에 따르면 하이트진로 1분기 연결 매출액은 전년 동기 대비 2.9% 증가한 6211억원, 영업이익은

25.0% 증가한 484억원으로 시장 기대치 455억원을 상회했다.

전반적인 주류 업황은 회식 2차 문화 축소, 내수 경기 둔화 흐름으로 부진했지만, 작년 낮은 기저 및 마케팅비 지출

축소로 이익 개선이 이뤄졌다.

맥주는 켈리 효과로 매출이 5% 성장했다. 전년 켈리 출시에 따른 마케팅 비용 투입이 기저로 작용하며 영업이익도

흑자전환했다.

소주는 작년 4분기 가격 인상에 따른 가수요로 판매량이 5~6% 가량 감소했으나 가격 인상 효과로 매출은 2% 증가했다.

판매량 감소에 따른 고정비 부담으로 영업이익도 11% 감소했다.

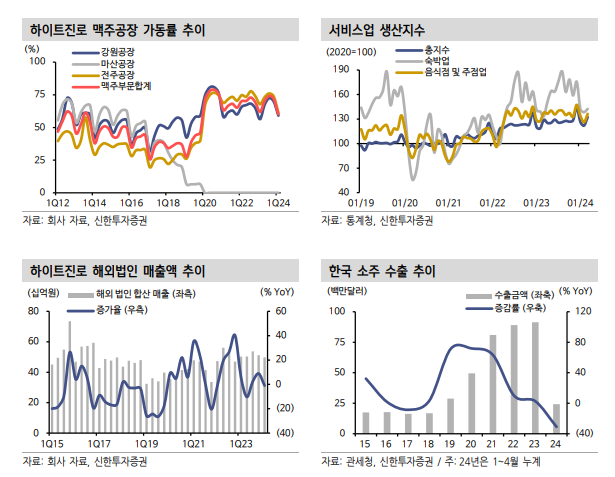

일부 제품 리뉴얼로 인한 매출 공백으로 해외 법인 단순 합산 매출은 1% 감소했다.

조상훈 신한투자증권 연구원은 "소주는 아쉬웠으나 맥주 성과가 양호했다"며 "마케팅 비용 효율화로 시장 기대치를 상회하는

실적을 냈다"고 분석했다.

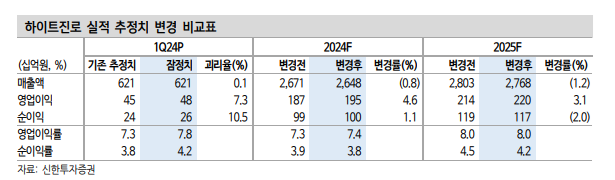

|

| 자료=신한투자증권 |

◇ 마케팅 비용 지출 축소...비용 정상화

올해 켈리 매출이 안정적으로 발생하고 있어 지난해처럼 공격적인 마케팅 비용 지출은 제한적일 것으로 판단된다.

실제로 1분기 광고선전비와 판매촉진비를 포함하는 마케팅 비용은 470억원을 집행하며 전년 동기 대비 120억원

절감했다.

정한솔 대신증권 연구원은 "이번 마케팅 비용 절감 폭으로 회사의 수익성 개선 의지를 확인할 수 있었다"면서도 "그러나

외식 시장 침체, 음주 문화 변화 등으로 주류 시장 위축이 이어지며 경쟁 심화에 따른 마케팅 비용 증가 우려는 여전히

존재한다"고 말했다.

하희지 현대차증권 연구원은 마케팅 비용 축소 기조가 가시화되며 실적 개선 흐름은 지속될 수 있을 것"이라며 "가격 인상에

의한 원가율 개선과 마케팅 비용 축소 효과 가시화되며 이익 성장 흐름이 연간 지속 가능할 것"으로 판단했다.

|

| 자료=신한투자증권 |

◇ 맥주 점유율 확대 및 소주 리뉴얼 전략

주류 업황은 외식비 상승 및 회식문화 축소로 부진한 흐름이 이어지고 있어, 비용 절감과 함께 자체적인 전략이 동반될 때

실적과 주가의 회복이 가능할 것이란 평가가 나온다.

하이트진로는 켈리와 테라 투트랙 전략을 통한 맥주 점유율 확대를 지속하겠다는 목표다.

또 4월 소주 출고 물량도 '+' 전환한 것으로 파악되고 있어, 향후 진로 골드 등 제품 리뉴얼을 통한 소주 매출 확대

노력을 이어나갈 것으로 예상된다.

해외 확대 보폭 흐름도 긍정적이다. 하이트진로는 베트남 소주 공장 건립 진행 중으로, 올해 착공 후 2025년 말 완공

목표다.

권우정 교보증권 연구원은 "올해는 비용 정상화 기조로 수익성 개선을 주도해나가는 동시에 맥주 점유율 확대와 소주 매출

확대 노력이 이어질 것"이라며 "하이트진로의 해외 매출 비중이 10%에 불과한 만큼 향후 해외 확장성을 기대할 수

있다"고 덧붙였다.