[분석] 아모레퍼시픽, 북미 성장에 어닝 서프라이즈

아모레퍼시픽이 1분기 해외 사업 선방으로 어닝 서프라이즈를 달성했다.

국내 화장품 수익성 개선, 중국 고정비 감축, 중국 외 북미 등 해외 지역에서의 성장 강화로 향후 실적 성장이 지속될

전망이다.

여기에 코스알엑스(COSRX)도 기대 이상의 성과를 달성하며, 2분기 연결 편입으로 이익 모멘텀에 힘을 더할 것으로

기대된다.

|

| (사진=연합뉴스) |

◇ 1분기 영업익 727억원 '어닝 서프라이즈'

30일 금융투자업계에 따르면 아모레퍼시픽 1분기 연결기준 매출액은 전년 동기 대비 0.2% 감소한 9115억원,

영업이익은 12.9% 증가한 727억원으로 컨센서스 영업이익을 43% 상회하는 호실적을 기록했다.

국내 화장품 매출액과 영업이익은 각각 4684억원(+3% y-y), 474억원(+36% y-y)을 기록했다. 채널별 매출

성장률은 면세 +40%, 이커머스 -4%을 기록했다.

생활용품 매출액과 영업이익은 952억원(-2% y-y), 영업이익 17억원(-53% y-y)을 기록했다.

정지윤 NH투자증권 연구원은 "고마진 면세 채널의 성장 전환, 할인율 축소 등에 힘입어 국내 화장품 이익률은 10.1%로

전년 동기 대비 2.5% 개선됐다"며 "하지만 생활용품은 프리미엄 제품 비중 확대에도 불구하고 마케팅 비용 증가로

수익성이 하락했다"고 분석했다.

해외 매출액과 영업이익은 각각 3368억원(-2% y-y), 영업이익 316억원(flat y-y)을 기록했다. 지역별

매출 성장률은 아시아 -14%(중국 -23%, 기타 -4%), 북미 +40%, EMEA +52% 등으로 추산된다.

정지윤 연구원은 "서구권은 라네즈 핵심 신제품 출시와 세포라 입점 확대로 외형 성장을 이어갔으며, 중국은 부녀절 이커머스

매출 호조와 인건비, 감가상각비 등 고정비 감축 덕분에 기존 예상 대비 적자폭을 축소한 모습"이라고 말했다.

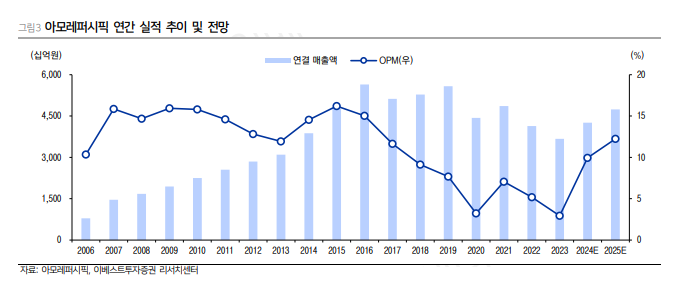

|

| 자료: 아모레퍼시픽, 이베스트투자증권

리서치센터 |

◇ 중국 적자 축소·서구권 성장 등 해외 확장

중국 법인은 오프라인 매장 철수와 일부 브랜드의 채널 조정으로 인해 매출이 감소했으나, 영업손실 폭이 전분기 대비

축소되었다는 점이 긍정적이다.

특히 서구권 채널에서의 성장세가 견조했다.

서구권 매출은 전년 동기 대비 42% 증가한 1051억원을 기록했다. 그중 북미 매출 성장률은 40%, EMEA은

52%를 기록했다.

조소정 키움증권 연구원은 "그동안 서구권 성장 모멘텀이 우수함에도 불구하고, 중국 법인에 대한 우려로 인해 투자 심리가

억눌려있는 모습이 엿보였다"며 "하반기부터는 그동안의 비용 효율화 노력 덕분에 점차 해소될 가능성이 높기 때문에 서구권향

성장 모멘텀이 좋은 화장품 브랜드사를 찾는다면, 정답은 아모레퍼시픽이다"라고 말했다.

|

| 자료: 아모레퍼시픽, 이베스트투자증권

리서치센터 |

◇ 코스알엑스 5월 편입...이익 기여도 49%까지

한편, 코스알엑스는 오는 5월 편입 예정이다.

코스알엑스 1분기 매출은 전년 동기 대비 82.2% 증가한 1563억원, 영업이익률(OPM)은 38.1%다.

하누리 메리츠증권 연구원은 "코스알엑스 연결 영업이익 기여도는 2024년 38%, 2025년 49%에 이를 것"으로

추정했다.

오지우 이베스트투자증권 연구원은 "코스알엑스는 고성장·고마진 추세가 지속되고 있으며, 연간 가이던스 또한 상향 조정되어

매우 긍정적"이라며 "2024년 코스알엑스 매출액과 영업이익은 각각 7001억원, 2324억원(OPM 33%)으로

추정하며, 아모레퍼시픽 추정 실적에는 각각 5438억원, 1743억원을 반영했다"고 설명했다.