"무라타(6981 JP), 분기 실적 어닝쇼크..전장 및 MLCC에 집중"

|

| (출처=murata) |

일본 굴지의 전자부품 기업인 무라타(6981 JP)가 분기 영업이익이 시장 기대치를 밑도는 '어닝쇼크'를

기록했다.

하나증권에 따르면, 무라타의 회계연도 기준 2023년 4분기 매출액은 3904억 엔으로 전년 대비 12% 증가했고,

영업이익은 3억 엔으로 99% 감소한 것으로 집계됐다. 시장 컨센서스 대비 매출액은 부합했고 영업이익은 대폭 하회했다.

비수기 영향으로 전분기대비 매출액은 감소했지만, 전년동기대비 증가세를 유지하며 완연한 회복 기조가 확인됐다는

평가다.

김록호 하나증권 연구원은 "영업이익의 하회폭이 큰 이유는 이차전지 업황이 예상대비 급랭하며, 설비 등의 평가손실

495억엔을 반영했기 때문"이라고 분석했다.

MLCC가 포함된 컴포넌트 부문의 영업이익은 554억원으로 견조한 수준이 유지됐다. 2023년 회계 연도가

마무리되었는데 전방 산업별로 보면, 전장 및 스마트폰향 매출액은 증가한 반면에 전동공구, PC, 산업기기는 감소했다.

영업이익은 이차전지 부문 일회성 비용을 제외하면, 전년대비 11% 감소했다.

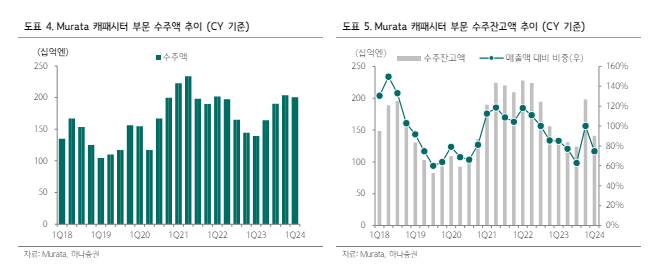

캐패시터 매출액은 1890억 엔으로 전년 동기대 18% 증가하는 등 증가폭이 크게 나타났다. 전분기대비 매출액 감소의

주요인은 북미 스마트폰 고객사향 물량 감소 및 비수기 영향 때문이란 분석이다. 캐패시터의 신규 수주액은 2005억 엔으로

전년동기대비 44% 증가했고, 전분기대비 2% 감소했다.

|

| (출처=하나증권) |

김록호 연구원은 "기저 효과로 인해 전년동기대비 증가폭이 크게 나타나 MLCC 업황 회복이 확인되었다"며

"전분기대비로는 감소했지만 감소는 미미한 수준이기에 향후 데이터 확인이 필요하다"고

판단했다.

무라타는 회계연도 2024년 연간 가이던스로 매출액 1조 7000억 엔, 영업이익 3000억 엔을

제시했다. 이는 전년대비 각각 4%와 39% 증가하는 전망치다. 4~10월에 해당하는 상반기 실적을 긍정적으로

전망했다. MLCC 매출액 증가율은 9%로 전사 성장률을 상회하는데, 전장, PC향 수요 증가와 산업기기 회복을 기대하고

있다.

김록호 연구원은 "스마트폰 및 가전의 증가율이 보수적인 이유는 전방산업의 수요도 있겠지만, 고부가제품인 전장과 산업

기기에 집중하는 전략"이라고 판단했다.