한세실업, 1분기 실적 기대치 부합..물량 성장 확인

|

| (출처=한세실업) |

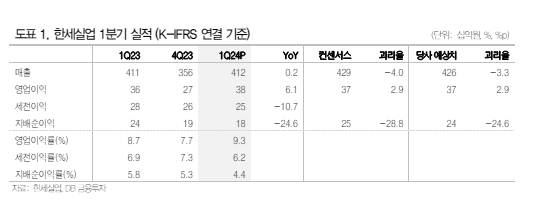

한세실업(105630)의 1분기 실적이 시장 컨세서스에 부합했다.

한세실업의 2024년 1분기 연결 매출액은 4118억 원으로 전년 대비 0.2% 늘었고, 영업이익은 381억 원으로

6.1% 증가해 시장 기대치를 충족했다. 당분기 달러 오더는 전년 대비 3% 감소했지만 물량은 약 10% 증가한 반면

생산 단가는 13% 가량 하락했다.

브랜드 바이어를 중심으로 원면 및 부자재 가격 하락에 따른 단가 조정이 나타났고 생산 효율 개선, 환율 효과로

수익성이 개선되었다는 평가다.

허제나 DB금융투자 연구원은 "OEM 업황에서 가장 중요한 지표는 오더 회복인데 당분기 갭과 올드네이비를

중심으로 물량 성장세가 확인되어 긍정적"이라고 판단했다.

|

| (출처=DB금융투자) |

1분기 물량은 전년 대비 20% 증가하며 단가 조정은 크지 않았다. 고수익 제품 우븐, 액티브웨어 비중도 증가하고

있다는 평가다.

우븐류 비중은 지난해 1분기 17%에서 당분기 19%, 액티브웨어 비중은 2%까지 확대되었고 강달러 환경이

지속되고 있어 하반기 매출 회복에 따른 추가적인 수익성 개선이 기대된다.

허제나 연구원은 "중저가 바이어를 중심으로 물량 중심 회복이 나타나고 있어 긍정적"이라며 "고마진 제품 비중의

확대, 2022년 진행해 놓은 인력 감축으로 가동률 상승에 따른 생산 효율 제고도 진행되고 있다"고

분석했다.

강달러 환경이 지속되고 있다는 점도 실적 개선에 우호적으로 작용할 것으로 보인다.

한세실업의 현 주가는 12개월 선행 주가수익비율(PER) 기준 6배대로 부담 없는 구간이다. 불황기를 지나 회복기로

접어들고 있다는 점에 초점을 맞추어 매수 접근하는 것이 낫다는 조언이다. 이에 투자의견 매수와 목표주가 2만7000원을

유지했다.