[전망] 팬오션, 벌크 운용 선대 확대 본격화

팬오션 1분기 실적은 예상보다 긍정적인 수익성으로 시장 컨센서스를 소폭 상회했다.

작년 하반기 실적 부진으로 그동안 주가가 하락세를 보여왔지만, 1분기 실적으로 그동안의 우려를 해소하고 주가가 반등할 수

있을지 관심이 모아진다.

팬오션은 현재 레버리지 확대를 위한 벌크선 선대 확충을 진행중으로, 비교 기업 대비 과도한 밸류에이션 할인을 받고 있다는

평가가 잇따른다.

|

| (사진=연합뉴스) |

◇ 1분기 영업이익 컨센서스 소폭 상회

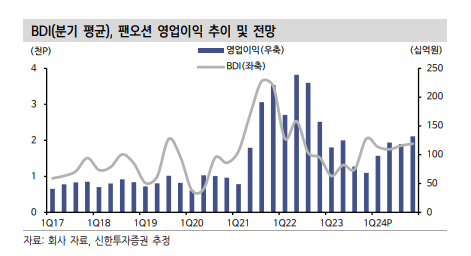

14일 금융투자업계에 따르면 팬오션 1분기 연결 기준 매출액은 전년 동기 대비 2.1% 감소한 9755억원, 영업이익은

12.8% 감소한 982억원을 기록했다. 영업이익은 시장 컨센서스를 6.5% 상회하는 수준이다.

벌크 부문 매출액은 6862억원(-9.8% YoY), 영업이익은 539억원(-18.3% YoY)을 기록했다.

1분기 평균 BDI는 1832pt(+83.2% YoY, -10.1% QoQ)로 우호적인 시황이었다. 특히 팬오션은 1분기

말 기준 전 분기 대비 47척의 선대를 추가로 확보했다.

배세호 하이투자증권 연구원은 "다만 1분기 평균 선대는 이보다 적었고, 운임이 급등한 케이프사이즈 보다는 상대적으로 운임

상승이 크지 않았던 중소형 선형의 비중이 커 높은 BDI 효과를 온전히 누리지 못했다"고 분석했다.

비벌크 부문에서는 탱커 부문의 영업이익 382억원(+27.1% YoY), 컨테이너 부문은 -5억원(적전 YoY)을

기록했다. 탱커선의 공급 증가율이 타이트하고, 홍해 이슈에 따른 톤마일 증가 효과로 우호적인 시황이 지속되고

있다.

양지환 대신증권 연구원은 "탱커와 LNG부문의 영업이익률이 약 39%를 기록하는 깜짝 실적을 기록했다"며 "타이트한

수급여건으로 벌크 시황의 호조세가 지속되고 있어 하반기에도 높은 수익성 유지될 전망이고, 특히 LNG의 경우 2024년

3분기 2척, 4분기 4척의 신조선 인도가 예정되어 있어 하반기로 갈수록 매출도 크게 증가할 것"으로 전망했다.

|

| 자료=신한투자증권 |

◇ 벌크선 운용 선대 확장 긍정적

운영 선대 규모는 벌크선 용선 확대로 전분기 대비 47척 증가한 240척까지 확대됐다.

다만 선대 확대 효과는 1분기보다는 2분기 실적에 반영될 것으로 예상된다.

1년 이상의 장기용선 선대는 벌크선 기준 22대로 전 분기 대비 2척 증가했고, 2분기 이후 장기용선 선대가 추가적으로

확장될 예정이다.

정연승 NH투자증권 연구원은 "레버리지 확대를 위한 벌크선 선대 확충을 진행중"이라며 "하반기로 가면서 점진적 시황

개선을 예상하고 있어, 선대 확장 움직임은 긍정적으로 판단된다"고 말했다.

명지운 신한투자증권 연구원도 "중국 및 기타 신흥국의 벌크 수요 증가, 제한적인 벌크선 신조 인도를 감안하여 업황

호조세를 확신한다"며 "1분기 말 기준 선대를 279척까지 늘리며 실적을 끌어올렸고, 선대를 300척 이상으로 증가할

것으로 예상한다"고 말했다.

◇ 업황과 실적의 커플링...주가 반등 기회

이번 실적에서 BDI 상승과 실적 상승의 커플링을 증명한 만큼, 주가가 반등할 기회라는 평가가 잇따른다.

김영호 삼성증권 연구원은 "운임 강세 기조가 이어지고 있는 가운데, 선대 또한 확대되고 있어 실적 개선세가 이어질

전망"이라며 "선대 규모가 지속 확대될 것으로 기대되고, 양대 운하 통행 차질이 이어지고 있으며, 환경 규제 강화에 따른

선복 조정 또한 기대되는 상황"이라고 평가했다.