삼성SDI, 1분기 영업이익 2674억원 29%↓...2분기 점진적 실적 개선 전망 _ 컨콜 전문

|

| (사진= 삼성SDI) |

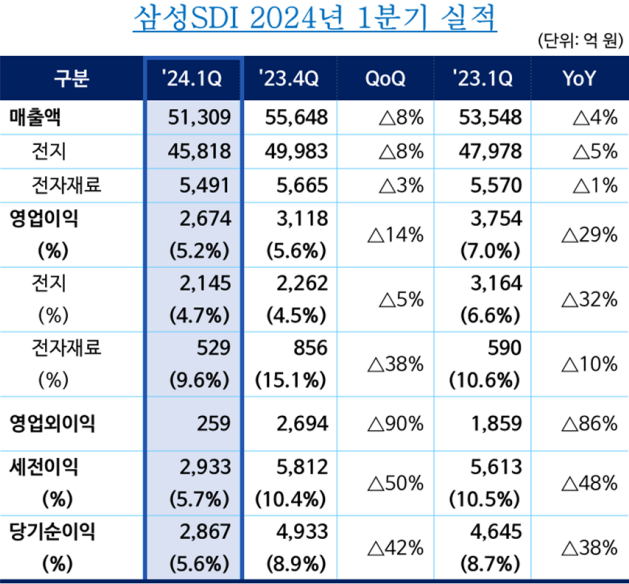

삼성SDI가 올해 1분기 실적 발표하고, ▲매출 5조1309억원 ▲영업이익 2674억원을 기록했다고 30일

공시했다.

이는 전년 동기 대비 매출은 4% 감소하고, 영업이익은 29% 감소한 수치다. 순이익은 전년 동기 대비 38% 감소한

2867억원으로 집계됐다.

1분기 실적 하락은 글로벌 경기 침체의 장기화와 계절적 비수기의 영향으로 전방 수요가 둔화된 것으로 분석된다.

사업부문별로 살펴보면 전지 부문 매출액은 전년 동기 대비 5% 감소한 4조5818억원이며 영업이익은 32% 감소한

2145억원을 기록했다.

전자재료 부문 매출액은 전년 동기 대비 1% 감소한 5491억원, 영업이익은 10% 줄어든 529억원을 기록했다.

OLED 소재의 계절적 비수기 영향과 반도체 소재 고객의 일시적 재고 조정이 매출과 영업이익 감소로 이어진 것으로

보인다.

삼성SDI는 2분기 중대형 전지의 점진적인 실적 개선을 전망하고 있다.

자동차 전지는 신규 P6의 확판을 통해 견조한 수익성을 유지하며, ESS 전지는 전력용 SBB의 판매 확대와 UPS용

고출력 배터리의 수요 증가로 매출 및 영업이익이 개선될 것으로 예상된다.

소형 전지는 수익성 확보와 함께 신규 수요 발굴을 추진할 계획이다.

최윤호 삼성SDI 대표이사 사장은 "지금까지와는 차원이 다른 변화와 혁신을 통해 2030년 글로벌 Top Tier 회사

달성을 앞당길 것"이라며 지속가능경영 활동을 통해 재생에너지 전환, 전지 리사이클링 확대 등을 차질없이 진행 중임을

강조했다.

|

| (사진= 삼성SDI) |

삼성SDI 컨퍼런스 콜 Q&A전문

Q1. 최근 경쟁업체들과 달리, 당사의 투자기조 공격적으로 바뀌는건지

A. 전기차 시장 단기적으로 둔화. 하지만 중장기적으로 높은 성장성 유효 -> 긴 호흡을 가지고

계획대로 투자 진행 중

올해는 이미 확보한 수요 대응을 위한 헝가리와 말레이시아 공장 증설, 미국의 JV 신규 공장 건설 투자를 차질 없이

진행 중

중장기 성장 기반 확보를 위한 전고체, LFP 등 신제품 관련 투자도 적극적으로 계획 중

전년 대비 투자 규모가 상당 수준 증가할 것

Q2. 양극재 내재화 비중 확대할 계획인지

A. STM 투자 관련, 양극재의 중장기적인 수급 안정성과 코스트 경쟁력을 동시에 확보하기 위해 일정 비중은

내재화할 것

이에 근거에 양극재 관련 투자를 진행 중

향후 원자재의 수급 구조 최적화 위해, STM을 통한 중장기 내재화율 일정 수준 유지할 것

Q3. 전고체 배터리 수주 및 라인 진행 현황과 향후 확대 가능성

A. 기존 협의 중인 고객 외에도 샘플 공급 요청 확대되고 있는 상황

올해 생산 공법과 라인 투자 계획을 확정하기 위해 검토 중

주요 소재들에 대한 양산성 확보를 위해, 기술 검증 및 SCM 확보 계획을 검토하여 2027년 양산을 준비해 나갈

예정

양산 초기에는 슈퍼 프리미엄 차량을 중심으로 탑재될 것으로 예상

그 이후에는 전반적인 수요 성장에 따른 Cost 하락으로 인해 시장 범위를 확대해 나갈 수 있을 것

Q4. 46파이 양산 준비 일정과 신규 고객사 수주 상황

A. 46파이 배터리 개발 중. 본격적인 양산 준비는 올해 내로 완료할 예정

이를 생산할 수 있는 라인업을 구축하고 다수의 고객들에게 샘플을 공급 중

완성차 업체 뿐 아니라 기존의 원형 전지 표준 규격인 21700을 사용해왔던 다양한 어플리케이션의 고객들과는

2025년부터 시작되는 양산 프로젝트 협의를 진행 중

Q5. 이번 분기 AMPC 영업이익 반영에 대한 세부 설명

A. 외부 전문가들의 도움으로 현재 미국 법인에서 생산하는 제품이 AMPC 신청 대상이 될 수 있음을

확인

작년부터 올해 1분기까지 생산된 제품에 해당하는 AMPC 금액 467억원을 일시 반영했음. 다음 2분기부터 매 분기

발생하는 금액을 인식할 예정

Q6. 스텔란티스와의 JV 양산 시작되면 어느 정도 금액 인식되는지

A. 내년부터 스텔란티스와의 JV 라인이 본격적으로 가동됨에 따라 AMPC 수혜 금액 크게 증가할 것

Q7. 저원가 제품 진행 현황 및 저원가 제품 판매 증가시 당사 수익성 영향

A. 수익성 우위 질적 성장 전략에 변함이 없음

다만, 중장기 사업 성장성 확대 측면에서 Volume 및 entry급 전기차 수요에 대응하기 위한 NMX 및

LFP+ 플랫폼을 2026년 양산 목표로 개발 중

중저가 시장은 프리미엄 세그먼트 대비 가격 민감도 높지만, 차별화를 통해 적정 수준의 수익성 확보를 추진 중

Q8. 유럽 판매 비중이 높은 것에 대한 영향

A. 하반기부터 유럽 포함한 글로벌 수요의 점진적인 회복 + 중장기적으로 친환경 정책에 따른 성장세

최종 수요처 비중은 전지 용량 기준으로 유럽 비중이 절대적이지 않음 -> 유럽 수요 둔화로 당사 헝가리 공장이

특별히 더 영향 받고 있지 않음

Q9. AI 관련해서 당사 사업에 미치는 영향

A. AI 시장의 성장은 당사 ESS 전지, 전자재료, 반도체 소재 및 소형 파우치 전지 사업 등 다방면에

걸쳐서 긍정적인 영향을 줄 것

AI 시장 성장에 따라 데이터센터의 전력 수요 규모가 2030년까지 현재 규모 대비 약 2배 이상 늘어날 것.

데이터센터 백업을 위한 UPS 수요도 크게 증가할 것

데이터센터 및 AI 탑재 기기 확대는 AI용 고부가 반도체 수요의 급격한 성장으로 이어져서 당사의 반도체 소재

실적도 이에 따른 성장이 기대

Q10. 반도체 사업 소재 부분 실적 전망

A. 작년에 진행된 반도체 업체들의 감산에 따른 재고 조정과 AI 관련 수요 증가 -> 올해 반도체

시장은 전년 대비 큰 폭으로 성장할 것

EUV 소재 등 주력 제품을 중심으로 전년 대비 20% 이상의 매출 성장 예상