‘스몰캡α’는 숨겨진 강소기업을 찾아 투명하고, 정확한 정보를 제공하기 위해 준비한 리포트다. 기업에 대한 소개,

실적 및 추이, 투자지표, 리스크 요인 등 다양하고, 알찬 정보를 담고자 힘을 쏟는다. 알파경제가 만드는 ‘스몰캡α’는

한국IR협의회 보고서 내용을 토대로 작성되며, 투자자의 눈높이에 맞춰 간략하고, 알기 쉽게 구성했다.

|

| (사진=코어라인소프트 홈페이지) |

코어라인소프트는 의료영상 중 CT에 특화된 기업이다.

‘AVIEW’라는 브랜드로 다양한 기능의 제품을 판매하고, 주로 흉부, 두 경부의 CT검진 솔루션 등을 촬영할 수 있는

제품이다.

이 회사는 지난 2023년 매출 41억원으로 미미한 수준이며, 제품(85.1%)과 용역(14.1%), 기타(0.8%)로

구성된다.

코어라인소프트에 주목하는 이유는 작년 7월 건강보험정책심의위원회에서 인공지능 기반 혁신의료기술의 임시 등재를 추가한 바

있다.

AI 의료기기에 대한 보험수가 적용이 가속화되고 있다.

코어라인소프트 제품 중 ‘AVIEW NeuroCAD’(뇌출혈 뇌 영상 검출, 진단 보조 소프트웨어)가 처음으로 보험수가

적용된다.

올해 1월부터 2026년 12월까지 3 년간 임시등재 통해 비급여로 제품 판매가 가능하다. 3년 후 신의료기술 재평가 및

요양급여여부 평가 받을 예정이다.

이 회사 제품을 도입한 병원은 3년간 비급여로 보험 수가 청구 가능해지면서, 코어라인소 프트의 국내 매출 증대

예상된다.

또 코어라인소프트는 한국 국가폐암검진 사업, 독일의 HANSE프로젝트, 이탈리아의 ILSP와 유럽연합의 4-ILTR에

참여하고 있다.

김태현 한국IR협의회 연구원은 “현재 이 회사가 기대하고 있는 것은 작년에 입찰 넣은 영국의 국가폐암검진 사업 수주

여부”라면서 “결과는 올해 하반기 발표 예정이며, 수주 시 사용량에 따라 매출 발생에 큰 영향을 미칠 것”이라고

분석했다.

|

| 코어라인소프트 주요 제품 라인업

(자료=한국IR협의회) |

◇ 작년 코스닥 상장, AI기반 3차원 의료영상 분석 소프트웨어 기업

코어라인소프트는 AI기반 3차원 의료영상 분석 소프트웨어 기업이며, 의료영상 중 CT에 특화되어 있다.

핵심기술은 3차원 의료 영상을 전자동으로 정확하게 정량 분석하고 결과와 근거 데이터를 의료진에 제공함으로써 진단을

보조하는 XAI(Explainable AI)기술이다.

이 기술을 통해 시장에 출시된 대부분의 경쟁사 제품이 결과 값에 대한 근거 설명이 어려워 의료영역에 적용되기 어려웠던

제약을 극복했다.

코어라인소프트는 지난 2012년 9월 설립됐으며, 2022년 보건복지부 혁신형 의료기기기업으로 인증을 받았고, 장관

표창상도 받았다. 또한 호주 식약처와 싱가 포르 식약처로부터 ‘AVIEW’ 제조 허가를 받았다.

작년 이탈리아 국립암센터와 폐암 검진 프로젝트인 'ILSP(Italian Lung Screening Project)'를

진행했고, ‘AVIEW’에 대해 브라질 식약처로부터 시판전 허가, 캐나다 식약처 로부터 3등급 의료기기 허가를

받았다.

또 코스닥 시장 상장 직후에 동사 제품인 ‘AVIEW NeuroCAD’가 혁신의료 기술 선정되면서, 비급여 건강보험에

임시 등재됐다.

|

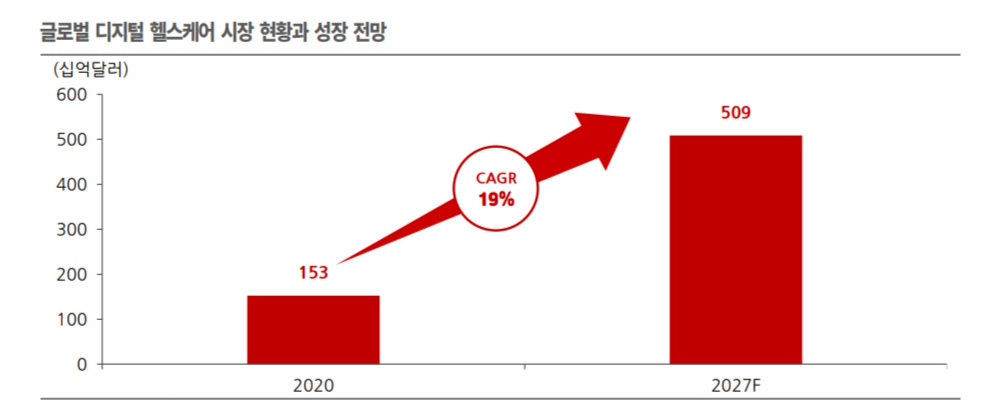

| 글로벌 디지털 헬스케어 시장 현황 및 성장

전망 (자료=한국IR협의회) |

◇ 2030년까지 연평균 38.4% 성장, 2073억 달러로 성장 전망

코어라인소프트는 인공지능을 기반으로 하여 의료 소프트웨어를 개발하는 업체이다.

광의의 범위로는 디지털헬스케어 산업에 속하고, 세부적으로는 AI헬스케어 산업에 속한다.

디지털헬스케어는 질병의 진단, 치료와 함께 건강의 유지 및 증진까지 포괄하는 의미로 국내·외에서 광범위하게 사용

중이다.

‘ICT(Information and Communication Technologies)기술을 활용한 건강관리 서비스’로

의료·비의료서비스를 포괄한다.

한국보건산업진흥원이 GIA(2020) 자료를 인용해 발표한 글로벌 디지털 헬스 산업은 2020년 1,525억 달러로

추정된다.

분야별로는 모바일 헬스와 디지털 헬스시스템이 각각 57%, 29%로 높은 비중을 차지하고 있으며, 구성 요소별로는

하드웨어, 소프트웨어, 서비스가 각각 30%, 20%, 50% 비중을 차지하고 있다.

글로벌 디지털 헬스케어 시장이 2020년부터 2027년까지 연평균 19% 성장해 2027년 5089억 달러가 될 것으로

전망했다.

산업통상자원부가 한국디지털헬스산업협회와 추산한 2021년 국내 디지털헬스케어 시장 규모는 1조 8227억원 규모로 미국

및 유럽과 비교 시 아직 초기 단계이다. 다만 전년대비 성장률은 34.6%로 글로벌 시장 대비 빠르게 성장했다.

국내에서도 지난 2018년부터 지속적으로 AI기반 의료기기 개발에 관심을 가지고 육성정책을 이어가고 있다.

2020년부터 올해 4월까지 식약처는 혁신의료기기로 61개의 AI 의료기기를 허가했다.

|

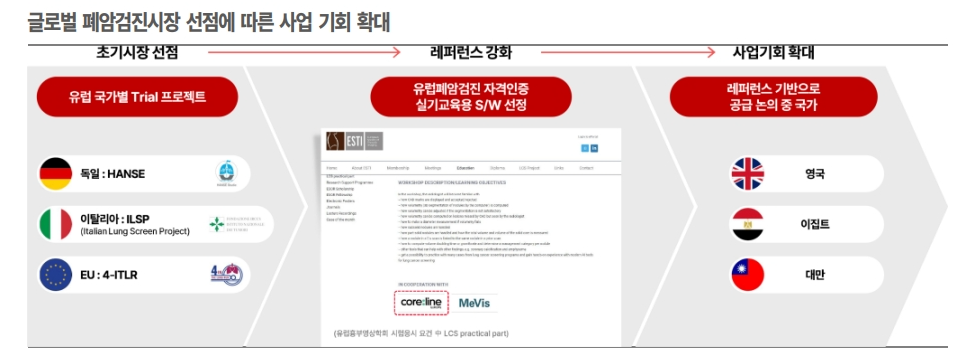

| 글로벌 폐암검진시장 선점에 따른 사업기회

확대 (자료=한국IR협의회) |

◇ 투자포인트1_제품의 보험수가 적용에 따른 매출 증대 기대

코어라인소프트의 첫번째 투자포인트는 제품의 보험수가 적용을 통한 국내 매출 증대다.

올해 초부터 이 회사의 ‘AVIEW NeuroCAD’가 비급여 청구가 가능해졌다. 또한 3월 ‘AVIEW Aorta’도

혁신의료기기 선정되면서, 비급여 청구가 가능한 제품군 확대에 대한 기대가 형성되고 있다.

지난 2023년 7월 건강보험정책심의위원회에서 인공지능 기반 혁신의료기술의 임시등재를 추가하면서 AI의료기기에 대한 보험

수가 적용이 가속화됐다.

식약처의 정의에 따르면 인공지능은 컴퓨터 기술을 이용하여 인간의 지능(지각, 추론, 학습, 이해 능력 등)을 수행할 수

있도록 구현하는 기술을 의미한다.

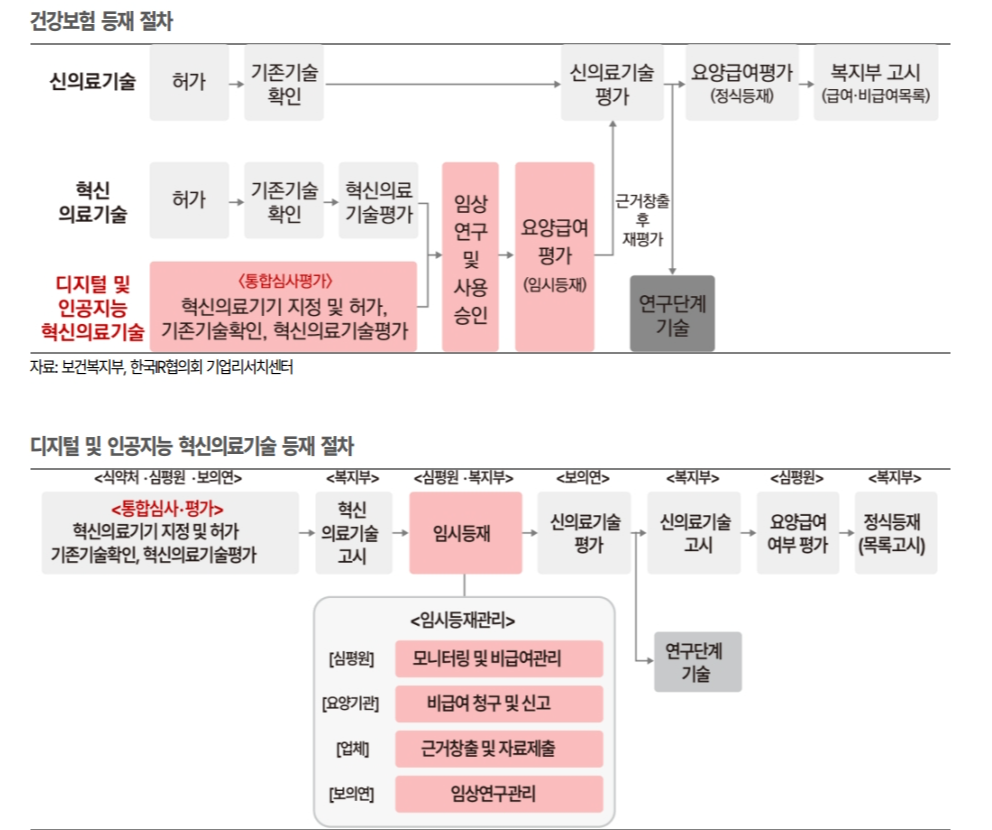

김태현 한국IR협의회 연구원은 “현재 의료기기의 국내 건강보험 등재절차는 1) 신의료기술, 2) 혁신의료기술과 3)

디지털 및 인공지능 혁신의료 혁신의 료기술에 따라 다소 차이가 존재한다”고 말했다.

그는 이어 “신의료기술 평가는 1) 건강보험심사평가원에서 기존 기술 확인, 즉 이미 고시된 요양급여대상 또는

비급여대상과의 유사성을 확인하고 2) 한국보건의료연구원에서 신의료기술이 임상적 안전성, 유효성을 갖추었는지 평가한다”고

덧붙였다.

|

| 건강보험 등재 절차

(자료=한국IR협의회) |

◇ 투자포인트2_글로벌 폐암검진 시장 확산에 따른 수출 확대

코어라인소프트의 두번째 투자포인트는 전세계적으로 폐암검진 시장이 확산되면서 예상되는 수출 확대 기대다.

현재 이 회사가 기대하는 것은 작년에 입찰을 넣은 영국의 국가폐암검진 사업 수주이다.

폐암은 암 중에서 전세계 사망자 수가 가장 많은 암이다.

WHO(World Health Organization)에 의하면 2020년 폐암으로 인한 전세계 사망자 수는

180만명으로 2위인 대장암(92만명)의 2배에 해당한다.

또 암종별로 예상되는 경제적 비용면에서도 폐암이 1위를 차지하고 있다. 이에 주요국은 국가가 주도하는 조기검진을 통해

폐암을 예방하고자 하는 사업이 실시되고 있다.

코어라인소프트는 2017년 시범 사업부터 참여했다. 코어라인은 동사의 대표 제품인 ‘AVEW LCS PLUS’ 등을

활용해 독일의 HANSE프로젝트, 이탈리아의 ILSP (Italian Lung Screening Project)와

유럽연합의 4-ILTR에 참여했다.

코어라인소프트는 그간의 레퍼런스를 활용해서 2023년 6월 발표된 영국의 국가폐암검진 사업에 입찰을

넣었다.

|

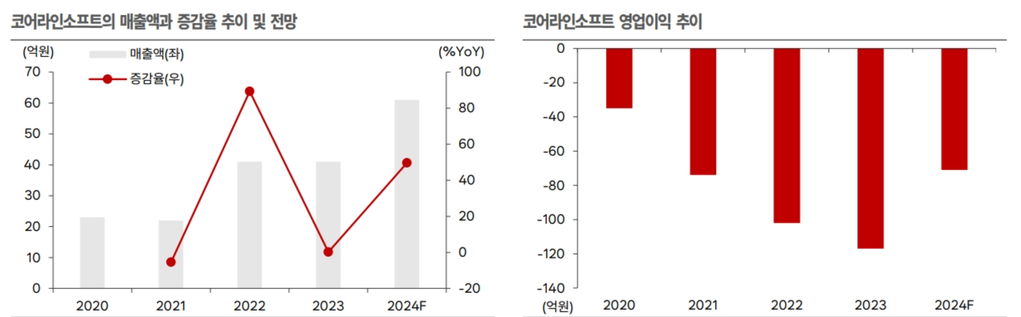

| 코어라인소프트 매출 및 증감율 추이

(자료=한국IR협의회) |

◇ “올해 영업적자 71억원 전망, 전년비 손실 축소”

코어라인소프트의 2023년 매출액은 41억원(+0.2%YoY)으로 2023년도와 비슷한 매출액을 기록했다.

제품 매출액은 35억원으로 전년대비 3.5% 감소했다. 반면, 용역 매출액은 6억원으로 전년대비 37.1%

증가했다.

제품 매출액 중에서 임상용 제품 매출액은 30억으로 전년대비 11.9% 증가했고, 연구용 제품 매출액은 3억원으로

70.1% 급감했다.

김태현 연구원은 “코어라인소프트의 2024년 매출액을 61억원으로 2023년 대비 49.6% 증가할 것으로 추정한다”면서

“영업적자는 71억원으로 적자는 유지되나, 폭은 2023년 대비 축소될 것”이라고 전망했다.

제품과 용역부문 매출액은 53억원과 8억원으로 각각 전년대비 51.3%, 30.1% 증가할 것으로 예상한다.

이 회사 제품인 ▲‘AVIEW NeuroCAD’ 보험수가 적용 ▲신규 고객 유입 및 Cross Selling 효과 ▲영국

국가폐암검진 사업 수주가 매출 증대로 이어질 전망이다.

|

| 코어라인소프트의 PSR BAND

(자료=한국IR협의회) |

◇ 2024년 예상 PSR 28.4배로 밸류에이션 하단 위치

현재 코어라인소프트의 2024년 예상 PSR은 28.4배이다. 상장 이후 코오라인소프트의 주가는 PSR Band

26.1배~93배 사이에서 움직였다.

이를 감안 시 현재 주가는 밸류에이션 하단에 위치해 있다. 다만, 동사는 작년 9월에 상장해 과거 주가 데이터가 1년도

되지 않는다는 점을 감안하면, 이는 참고용으로만 유효하다.

이 회사 주가는 상장 직후 PSR 93배로 시장에서 밸류에이션을 높게 평가받았다. 상장 직후, 물량 출회로 인해 주가가

급락했으나, 2023년 말에는 상장 초기의 밸류에이션을 회복했다.

이는 2023년 ChatGPT가 등장하며 Generative AI에 대한 관심이 전세계적으로 부상했고, 이 과정에서

AI밸류체인(Chip, 인프라, 모델, 데이터, 어플리케이션) 중 어플리케이션 영역에서 의료AI가 주목받기 시작했기

때문이다.

특히, 국내 AI진단 기업들은 치료 의사결정을 보조해 주는 분야로 사업 영역을 확대하며 주가가 급등했다.

그러나 올해 연초 이후 부진한 실적과 취약한 재무구조에 대한 우려로 국내 의료AI기업의 주가 하락을 견인하고

있다.

옥석 가리기가 진행되고 있는 중이다. 동사가 현주가에서 재차 반등하기 위해 1) 실적 레벨 상승, 2) 시장에서 기대하는

해외 시장에서의 성과를 창출하는 것이 중요하다.

|

| 투자 주요지표

(자료=한국IR협의회) |

◇ 적자 지속에 따른 취약한 재무 구조 리스크요인

코어라인소프트의 리스크 요인은 지속적인 적자로 인한 불안정한 재무상태이다.

이 회사는 지난 2020년부터 현재까지 당기순적자가 지속되고 있다. 2023년 12월말 이익 결손금 규모는

455억원이다.

2023년 초 보통주 발행을 통해 102억원의 자금을 조달하고 9월 스팩 합병 상장을 통해 94억원의 추가 자금을

확보했으나, 2023년말 자기자본은 117억원에 불과하다.

코어라인소프트는 올해 4월 180억원 규모의 전환사채를 발행했다. 이로 인해 유동성 이슈는 당분간 발생하지 않을 것으로

예상하나, 올해도 동사의 적자가 지속된다면 자본 부족에 대한 우려가 커질 수 있다.

김태현 한국IR협의회 연구원은 “코어라인소프트는 매출 성장과 비용효율화를 통해 수익성 개선에 집중할 것으로 예상하나,

적자 지속 시 추가 자금조 달에 대한 필요성은 발생할 수 있다”고 말했다.

이와 함께 “올해 4월 발행한 전환사채의 전환가액은 1만6672원이며, 전환청구기간은 2025년 4월 4일~2029년

3월 4일이다. 리픽싱 조건은 없다”고 설명했다.