"GKL, 1분기 실적 예상치 상회..드롭액 개선 지속"

|

| (출처=GKL) |

GKL(114090)의 1분기 실적이 시장 컨세서스를 상회했다.

GKL의 2024년 1분기 매출액은 979억 원으로 전년 대비 10.3% 감소했고, 영업이익은 138억 원으로 49.3%

줄어들며 시장 컨센서스를 웃돌았다. 지난 4개 분기 평균 홀드율 대비 낮은 홀드율에도 불구하고 드롭액 상승에

기인한 실적 서프라이즈를 달성했다는 평가다.

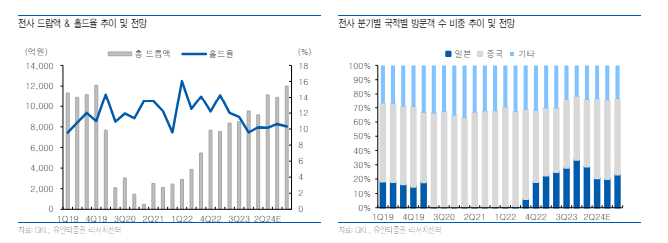

총 드롭액은 전년동기 대비 21.5% 증가한 9160억원을 기록했는데 VIP 방문객 비중 상승 영향이

컸다.

|

| (출처=유안타증권) |

이환욱 유안타증권 연구원은 "2분기는 연중 최대 성수기로 국적별 방문객 비중이 높은 일본 골든 위크와 중국의

노동절, 단오절 등 실적 개선세가 크게 나타날 여지가 높다"고 판단했다.

최근 2~3월 중국의 CPI + 성장 전환 및 PPI 지표까지 반등하는 등 경기 회복 국면에 진입했다는 시그널도

긍정적이란 분석이다.

이환욱 연구원은 "중국 매스(MASS) 방문객 회복에 따른 홀드율 정상화까지 더해진다면, 실적 개선 폭은 시장

기대치를 충분히 상회할 것"이라고 전망했다. 이에 투자의견 매수와 목표주가 1만9000원을 유지했다.