"리비안(RIVN), 1분기 실적 기대치 하회..지속 가능성 확인 필요"

17 5월 2024 - 11:13AM

알파경제

|

| (사진=연합뉴스) |

미국 전기차업체인 리비안(RIVN)의 1분기 실적이 부진했다.

한국투자증권에 따르면, 리비안의 2024년 1분기 매출액은 12억 달러로 전년 대비 82% 늘어나며 컨센서스를 소폭

상회했다. 반면, 순손실은 13.4억달러로 확대되면서 시장 기대치를 하회했다. 1분기 전기차 생산량과 판매량은 각각

1만3980대와 1만3588대를 기록했다.

리비안은 R1T와 R1S 모델에 기존보다 저렴한 ‘스탠다드+’ 라인을 론칭했다. 이에 1분기 평균판매단가(ASP)는

8.8만 달러로 전 분기인 9.4만 달러 대비 하락했으나 1분기 대당 매출총손실이 3.9만달러로 전 분기 대비 개선됐고,

전년 동기 대비 크게 축소된 점은 고무적이라는 평가다.

이지수 한국투자증권 연구원은 "전기차 산업은 성장률 둔화, 경쟁 심화를 직면하고 있다"며 "이에 리비안은 신모델 R2

초기 생산을 조지아 신공장에서 개시할 계획을 기존 Normal 공장 생산능력을 확대하는 방향으로 전환했다"고

설명했다.

한편 2024년 Capex 가이던스를 기존 17.5억달러에서 12억달러로 하향 조정했다. 4월에 R1 업그레이드에

따른 생산 중단은 계획대로 진행되었고, 이로 인해 생산 속도와 효율성은 약 30% 개선될 것이란 예상이다. 2분기

생산량과 판매량은 바닥을 다질 것으로 전망된다.

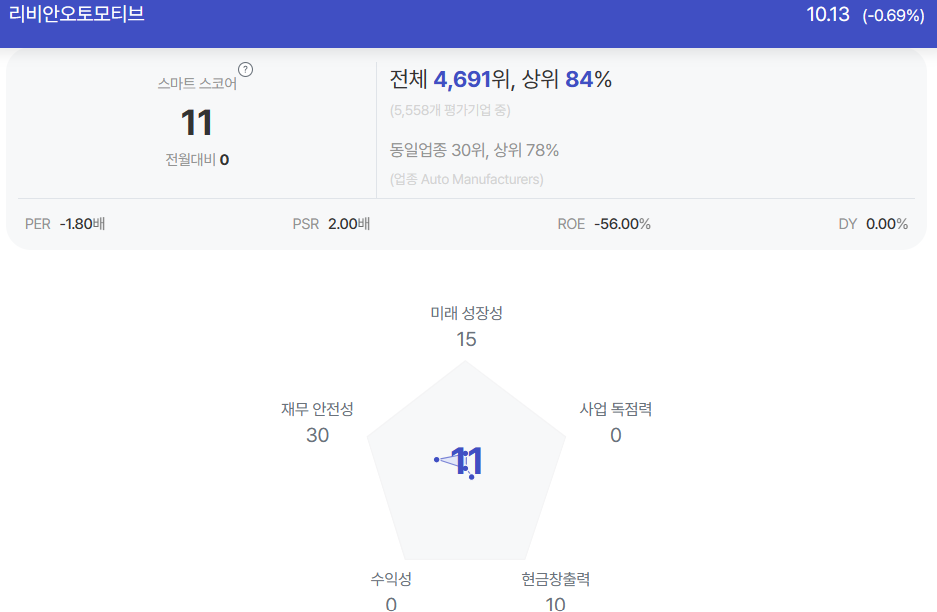

|

| 리바안 종목진단 (출처=초이스스탁) |

이지수 한국투자증권 연구원은 "리비안은 규모의 경제를 확보하지 못했기에 이번 사이클에서 재무적 리스크에 노출되어

있다"며 "이러한 영업환경은 2026년 R2의 생산능력 향상에도 악영향을 미칠 것"이라고 판단했다.

R1의 비용 개선을 통한 4분기 매출총이익 흑자전환 목표 달성, R1 대비 저렴한 모델인 R2에 대한 추가적인 비용

효율화, 그리고 장기 재무 목표 달성을 위한 구체적인 로드맵의 가시화가 향후 주가 상승의 촉매제가 될 것으로

보인다.

이지순 연구원은 "리비안의 비용 개선세는 고무적이나, 수요 압박을 지속적으로 받고 있는 점은 부담 요인"이라며 지속

가능성에 대한 확인이 필요한 시점이라고 판단하며 보수적인 의견을 유지했다.