"빙그레, 내년부터 무형자산상각비 감소..추가 상승 여력 유효"

|

| (사진=연합뉴스) |

이달 들어 주가 상향세가 이어지고 있는 빙그레(005180)에 대해 추가 상승 여력이 유효하다는 분석이

나왔다.

빙그레의 주가는 4월에만 주가가 27% 상승했다. 이른 더위가 시작됐고, 더위는 곧 기대 이상의 호실적으로 귀결됐던 작년

사례에 대한 학습효과가 반영됐기 때문이란 분석이다.

김태현 IBK투자증권 연구원은 "여름철 얼마나 더울지, 장마철 비가 얼마나 적게 올지 여부 등 변수는 여전히 남아

있다"면서도 현재까지는 전년 수준의 우호적인 날씨 흐름이 이어지고 있어 성수기 빙과 판매 실적에 대한 긍정적 시각을

유지했다.

빙그레의 현 주가는 올해 예상 주가수익비율(PER) 7.8배로 밸류에이션 부담이 높지 않아 추가 상승 여력은

유효하다는 판단이다.

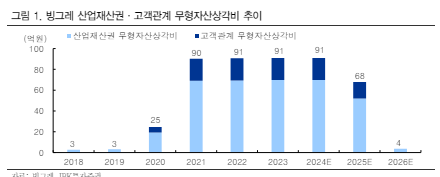

여기에 내년부터 무형자산상각비가 감소한다는 점도 긍정적이다.

|

| (출처=IBK투자증권) |

김태현 연구원은 "해태아이스크림 인수 이후 분기 약 22억원의 산업재산권·고객관계 무형자산상각비가 발생하고 있는 것으로

보인다"고 분석했다. 실제로 인수 이전에는 연 3억원 수준이던 산업재산권·고객관계 무형자산상각비가 인수 이후 연

91억원으로 대폭 늘었다.

김 연구원은 "내용연수 5년간 비용 처리됨을 고려하면, 내년 4분기부터 무형자산상각비 부담이 해소,

영업이익 증가 요인으로 작용할 전망"이라고 분석했다.