"팔로알토네트웍스(PANW), 분기 실적 예상치 부합..단기 주가 변동성 확대 불가피"

|

| (출처=팔로알토네트웍스) |

미국의 사이버 보안 대장주인 팔로알토네트웍스(PANW, 이하 팔로알토)의 분기 실적이 시장 예상치에 대체로

부합했다.

한국투자증권에 따르면, 팔로알토의 회계연도 2024년 3분기(2024년 2~4월) 매출액은 19.8억 달러로

전년 대비 15.3% 늘었고, Non-GAAP 주당순이익(EPS)은 1.32달러로 전년 대비 20.0%

증가해 매출액은 컨센서스와 가이던스와 크게 차이가 없었다. EPS는 시장 예상치를 6%

상회했다.

핵심 지표 중 RPO(잔여계약가치, NGS ARR(Next Generation Security 부문의

Annual Recurring Revenue)도 기대 수준이었다. 구독(subscription) 매출이 전년

대비 20% 성장했지만, 제품(product) 매출 성장률이 1%로 낮아진 것도 전분기와 달라진 점으로

꼽힌다.

이동연 한국투자증권 연구원은 "팔로알토는 사이버보안 시장에서 제품 경쟁력 뿐만 아니라 가격

경쟁력까지 확보하기 위해 플랫폼화 전략을 시행하고 있다"며 "단일 고객이 사용하는 여러 사이버보안

부문을 대부분 팔로알토의 서비스로 전환시킨다는 전략"이라고 분석했다.

단, 이는 시간이 소요되는 작업이며 플랫폼화로의 성공적인 전환까지 12~18개월이 걸릴 것으로 보여

성공적인 플랫폼화를 위해 단기 매출 변동성이 높아질 수 있다는 지적이다.

|

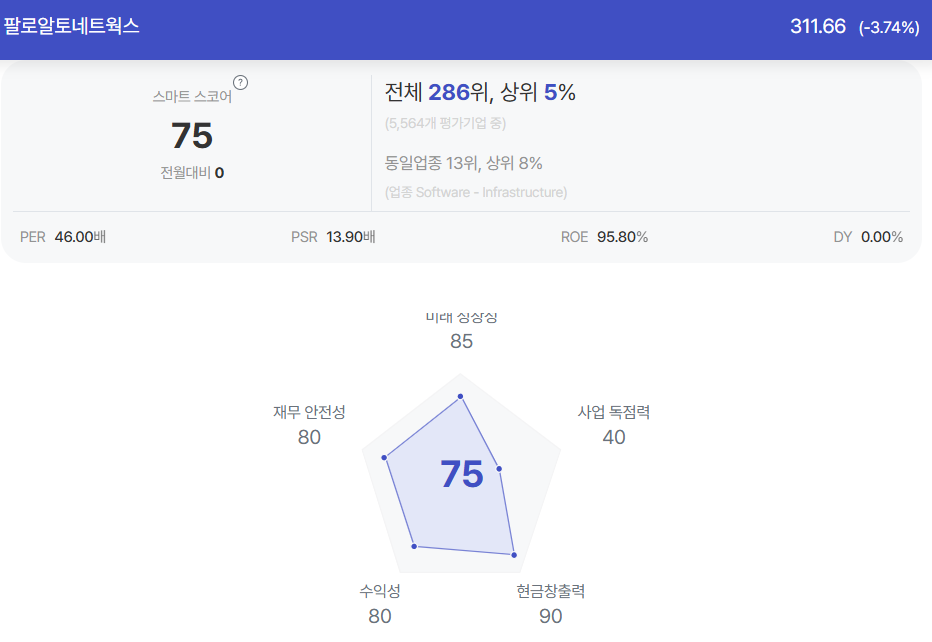

| 팔로알토네트웍스 종목진단

(출처=초이스스탁) |

이동연 연구원은 "팔로알토의 플랫폼화 전략이 중장기적으로 맞는 방향임에는 동의하지만 당분간 주가 변동성은 확대될

것"이라고 판단했다. 전략이 성공할 경우 2030년까지 NGS ARR이 연평균 20% 이상 성장할 것이고,

피어(peer)가 팔로알토로부터 받는 경쟁 압박이 커질 것으로 보이기 때문이다.

탑라인(Top line) 관련 핵심 지표가 안정을 찾을 때까지 기다림이 필요한 시기라는

조언이다.