"롯데웰푸드, 1분기 실적 예상치 상회..인도시장 선두 유지"

07 5월 2024 - 12:41PM

알파경제

|

| (사진=연합뉴스) |

롯데웰푸드(280360)의 1분기 실적이 시장 예상치를 상회했다.

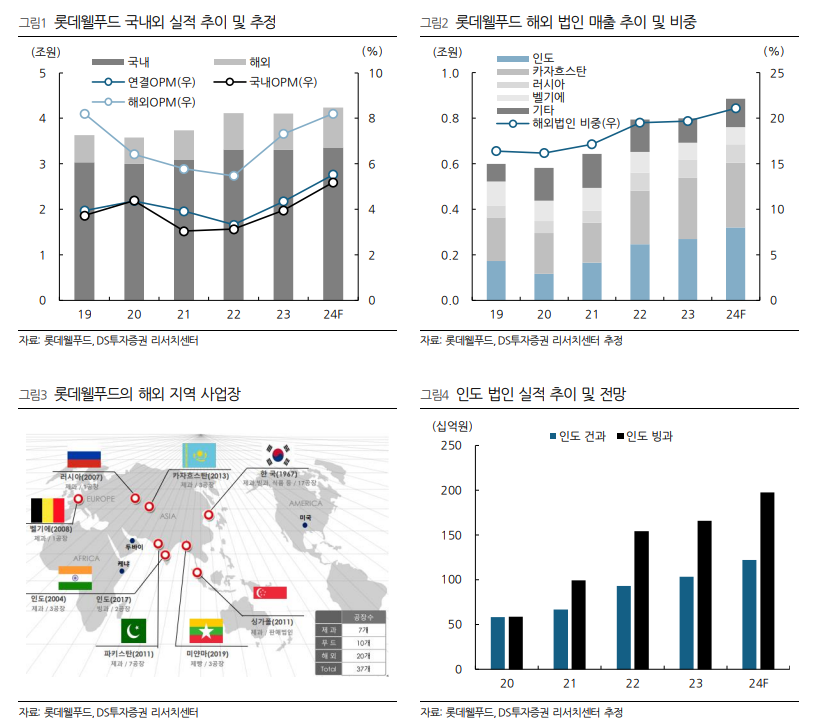

롯데웰푸드의 2024년 1분기 연결기준 매출액은 9511억 원으로 전년 대비 1% 감소했고,

영업이익은 373억 원으로 101% 증가하며 영업이익 기준 시장 기대치를 소폭 상회했다.

국내 사업은 매출액 7640억 원으로 전년 대비 2% 감소하고 영업이익은 272억 원으로 111%

증가했다. 건과는 껌, 캔디, 스낵 라인 매출이 확대되었으나 채널 합리화 작업에 따른 식자재 매출이 감소하며

외형이 부진했다는 평가다. 빙과는 비우호적 날씨 영향으로 매출이 소폭 감소했고 유지는 판가 하락으로 외형은 부진했으나

전년도 고원가 반영에 대한 기저효과로 수익성 개선이 나타났다.

해외 사업의 경우, 매출액은 1972억 원으로 3.3% 늘었고, 영업이익은 143억 원으로 61%

증가하며 인도 사업을 중심으로 실적 호조가 나타났다.

장지혜 DS투자증권 연구원은 "롯데웰푸드의 해외 사업에서 인도의 역할은 점점 더 중요해지고 있다"며 "건과는 2023년

10월 초코파이 3번째 라인 증설효과가 나타나며 분기 매출 300억원을 돌파하며 성장 중"이라고 분석했다.

인도 제과 시장 내 초코파이 1위 사업자의 지위를 공고히 하기 위해 남서부 지역 분포를 확대하고 거래선도 늘려가고

있으며 2025년에는 두번째 롯데 건과 브랜드로 빼빼로 라인을 구축해 성장할 계획이다. 빙과는 인도에서도 1분기 비우호적

날씨 영향으로 매출이 소폭 감소했으나 4월 더워진 날씨에 빙과 매출이 늘어나고 있다.

|

| (출처=DS투자증권) |

장지혜 연구원은 "푸네 신공장은 2024년 8월 가동을 시작하며 인도 내 롯데 신규 브랜드 도입을 통한 외형 성장이

기대된다"고 판단했다.

DS투자증권은 인도 법인 매출이 2023~2028년 연평균 16~20% 성장할 것으로 전망했으며 해외 사업 내 인도

매출 비중은 2021년 26%에서 2024년 36%로 확대될 것이라고 추정했다. 이에 투자의견 매수와 목표주가 17만원을

유지했다.