랩어카운트 자산 40%나 폭삭...투자자들 '불신 펀드' 되나

[서울=뉴스핌] 이석훈 기자 = 랩어카운트 상품이

투자자들에게 외면받으면서 계약자산도 급감했다. 개인 투자자들이 직접 투자를 선호하는 데다, 랩어카운트의 높은 운용 비용을

부담스러워하기 때문이라는 의견이 나온다.

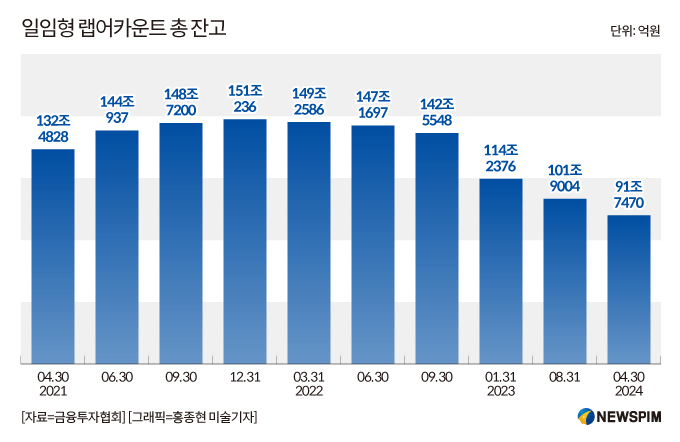

26일 금융투자협회에 따르면 지난 4월 말 기준 일임형

랩어카운트 계약자산은 총 91조 7470억원이었다. 지난 2021년 말 151조 236억원으로 고점을 찍은 후 계속해서

감소세를 그리고 있다.

|

| [서울=뉴스핌] 이석훈 기자 = 2024.06.26

stpoemseok@newspim.com |

이는 직접 투자를 선호하는 문화가 확산했기 때문으로 풀이된다.

랩어카운트는 증권사에서 고객의 투자성향에 따라 자산구성부터 운용, 투자자문까지 종합적으로 자산을 관리해 주는 방식의

상품이다.

운용 주체에 따라 본사운용형과 지점운용형으로 나뉘는데,

지점운용형 랩어카운트는 운용 과정에서 프라이빗뱅커(PB)와 대면 소통이 가능하다. 반면, 본사운용형은 증권사가 계약한

자산운용사의 포트폴리오에 맞춰 운용되기 때문에 직접성이 떨어진다는 단점이 있다.

실제로 지난 2022년 1월부터 지난 4월 말까지 본사운용형

랩어카운트의 계약자산은 143조 4719억원에서 83조 6488억원으로 41.69% 줄었다. 반면 지점운용형 랩어카운트의

경우 같은 기간 74조 8430억원에서 77조 2921억원으로 소폭 증가했다.

한 중형사 관계자는 "랩어카운트 감소 폭의 상당수를 차지하는

것은 본사운용형 랩어카운트인데, 외부 운용사 자문으로 투자가 이뤄지기 때문에 사실상 펀드와 다를 바 없다"며 "그렇다

보니 자신의 투자 자산이 어떻게 운용되는지에 대해 불신하는 경향이 있다"고 설명했다.

일반 투자 상품 대비 높은 수수료도 주요 원인으로 꼽힌다.

랩어카운트 상품을 판매하려면 외부 자문사를 선정하거나, 전문 인력을 확보해야 한다. 그 과정에서 높은 비용이 들면서

수수료가 높게 책정된다.

금융투자업계 관계자는 "랩어카운트 상품은 섹터·종목 선택에서

전문성이 요구되기 때문에 상품 설계와 운용 과정에서 큰 비용이 발생한다"며 "투자자들 입장에서는 비싼 수수료를 지불하면서

간접 투자를 하고 싶어 하진 않을 수 있다"고 전했다.

한편 금융투자업계에서는 랩어카운트 상품의 경쟁력을 제고하기 위해

지점운용형 상품 개발에 적극적으로 나서고 있다. 지점운용형 랩어카운트 상품을 차별화함으로써 직접 투자를 선호하는 투자자의

수요를 맞출 수 있다는 이유에서다.

한 대형사 관계자는 "이미 복수의 증권사가 공격적으로 지점운용형

상품을 홍보하는 것으로 알고 있다"며 "일률적으로 공개된 자료는 없지만, 수수료도 과거에 비해 대폭 낮아지는 추세다"고

밝혔다.

중소형사 관계자도 "지역 내 거점이 되는 증권사 지점의 전문성을

높여서 지점운용형 상품의 만족도를 높이고 있다"고 전했다.

stpoemseok@newspim.com