[분석] 삼성전기, 전장·AI서버 성장에 MLCC 호황 기대

21 5월 2024 - 11:14AM

알파경제

삼성전기의 주력 제품인 적층세라믹콘덴서(MLCC)는 현재 호황기 초입에 진입했다. 이에 올해 1분기 실적도

MLCC 판매 호조에 힘입어 시장 컨센서스를 상회했다.

전장에 이어 AI 서버가 새로운 중장기 성장 모멘텀으로 부각되고 있어 기대감도 크다. MLCC 응용처 다변화로 가동율

상승, 믹스 효과가 기대된다는 평가다.

|

| 반도체기판 생산하는 삼성전기 세종사업장

(사진=연합뉴스) |

◇ 카메라 모듈·MLCC 판매량 증가

21일 금융투자업계에 따르면 삼성전기 1분기 매출액은 전년 동기 대비 29.8% 증가한 2조6243억원, 영업이익은

28.7% 1803억원으로 시장 기대를 크게 상회했다.

삼성전기 국내 전략 고객사의 2024년 1분기 스마트폰 출하량은 전년 동등 수준인 6000만대다.

그러나 전작 갤럭시 S23 대비 갤럭시 S24가 1개월 조기 출시되면서 동 기간 프리미엄 신제품 출하량은 전년 동기 대비

27.2% 증가했다.

이로 인해 늘어난 고부가가치 카메라 모듈, MLCC 판매량 증가는 삼성전기 1분기 실적 성장을

견인했다.

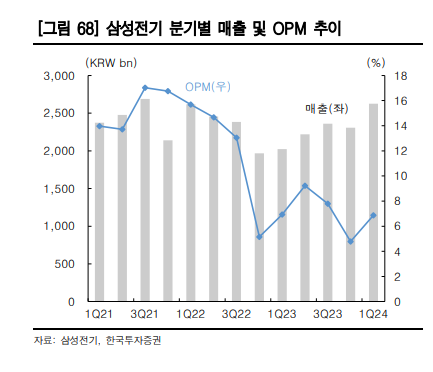

|

| 자료: 삼성전기, 한국투자증권 |

◇ MLCC 호황기 초입 진입 전망

삼성전기의 주력 제품인 MLCC는 현재 호황기 초입이라는 평가가 잇따른다.

우선 공급 측면에선 일본의 MLCC 월 수출액이 1년간의 역성장을 딛고 작년 11월부터 전년 동기 대비 회복세에

접어들었다.

글로벌 MLCC 제조사의 월 재고 자산 규모도 MLCC 공급량은 수요 대비 적정 수준이다.

수요 측면에서는 중국의 MLCC 수입액 규모가 늘고 있다. 2023년 3분기부터 살아난 중국 스마트폰이 주된

수요처다.

박상현 한국투자증권 연구원은 "삼성전기의 주력 제품인 MLCC는 현재 호황기 초입이라고 판단한다"며 "중국 스마트폰

출하량과 MLCC 수입액을 볼 때 중국 내 MLCC 재고도 소진되고 있다고 추정한다"고 말했다.

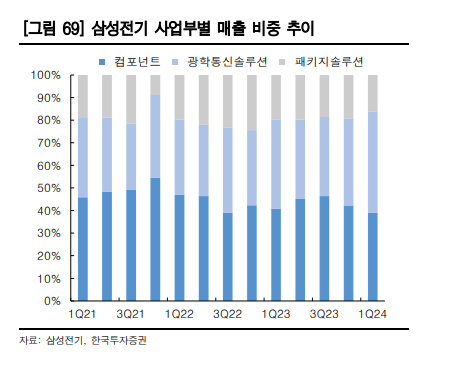

|

| 자료: 삼성전기, 한국투자증권 |

◇ 전장에 이어 AI 서버로 호조 지속

사업 포트폴리오 다각화 노력도 긍정적이다. 전장에 이어 AI 서버가 새로운 중장기 성장 모멘텀으로 올라오고 있다.

고성능 GPU 혹은 AI 가속기가 탑재되는 AI 서버에는 일반 서버 대비 최대 2.5배 많은 MLCC가 탑재될

전망이다.

박상현 연구원은 "서버향 MLCC 탑재량은 CAGR(2023~2027년) 6.9% 성장을 예상한다"며 "AI 전용

프로세서의 기판으로 쓰이는 FC-BGA 시장 규모는 같은 기간 CAGR 9.0% 성장할 것"으로 내다봤다.

노근창 현대차증권 연구원도 "MLCC 매출액은 AI 서버와 전장을 중심으로 호조세가 이어질 것으로 보이며, 삼성전기

MLCC 매출액에서 전장 비중은 1분기 20% 초반에서 하반기에는 20%대 중반까지 상승할 것"으로 예상했다.