"JD닷컴(JD), 1분기 실적 예상치 상회..실적 우려 덜어"

|

| (사진=연합뉴스) |

중국의 전자 상거래업체인 JD닷컴(JD)의 1분기 실적이 예상치를 상회했다.

한국투자증권에 따르면, JD닷컴의 1분기 매출액은 2600억 위안으로 전년 대비 7% 증가했고, Non-GAAP 순이익은

89억 위안으로 17% 늘어 매출액과 순이익이 컨센서스를 각각 1% 와 19% 상회했다.

전체적으로 JD리테일의 코어 GMV(거래액)가 두 자릿수 성장률을 기록하며 탑라인(top line)이 예상보다 견조했고,

특히 슈퍼마켓, 패션, 일용 소비재 부문 성과가 좋았기 때문으로 파악된다.

이동연 한국투자증권 연구원은 "2분기 매출 성장률은 1분기보다 소폭 낮아질 것"이라고 내다봤다.

JD닷컴의 618 쇼핑 페스티벌이 진행될 2분기 매출액은 6% 증가할 전망이다. 일반 소비재 매출은 2분기에 10%

늘어나겠지만, 전자와 가전제품 부문은 역기저 효과로 5% 성장하는데 그칠 것으로 예상된다.

실제로 중국 주요 가전제품의 온라인 채널 매출 증가율은 3월의 15%에서 4월에 3%로 낮아졌다.

이동연 연구원은 "1분기 실적은 기대보다 견조했지만 이커머스 플랫폼 간의 저가제품 경쟁이 심화되는 국면임을 감안하면

단기간 내에 JD닷컴의 시장점유율이 의미 있게 높아지기는 어려울 것"이라고 판단했다.

알리바바가 커머스 경쟁력 회복을 위해 투자를 늘리고 있는 점도 JD닷컴 입장에서는 부담요인이라는

지적이다.

|

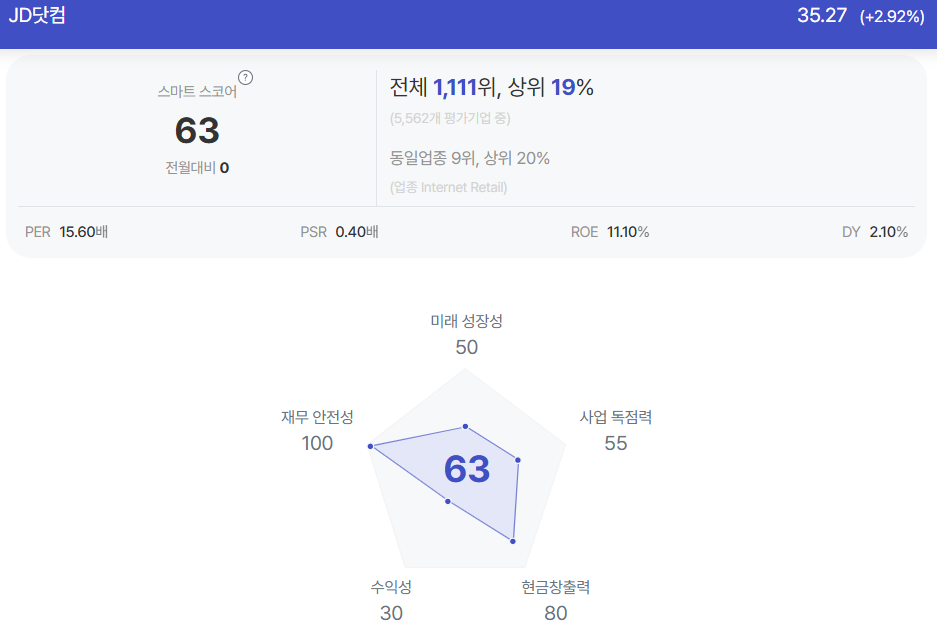

| JD닷컴 종목진단

(출처=초이스스탁) |

이 연구원은 "주주환원이 강화되고 있고 12개월 선행 주가수익비율(PER)이 10.1배에 불과하지만 보수적으로 대응해야

할 구간"이라고 조언했다.