[분석] ‘자본잠식’에 빠진 에듀윌, 신용등급 B+(부정적)으로 하향 조정

19 5월 2024 - 11:57AM

알파경제

|

| (사진=에듀윌 홈페이지) |

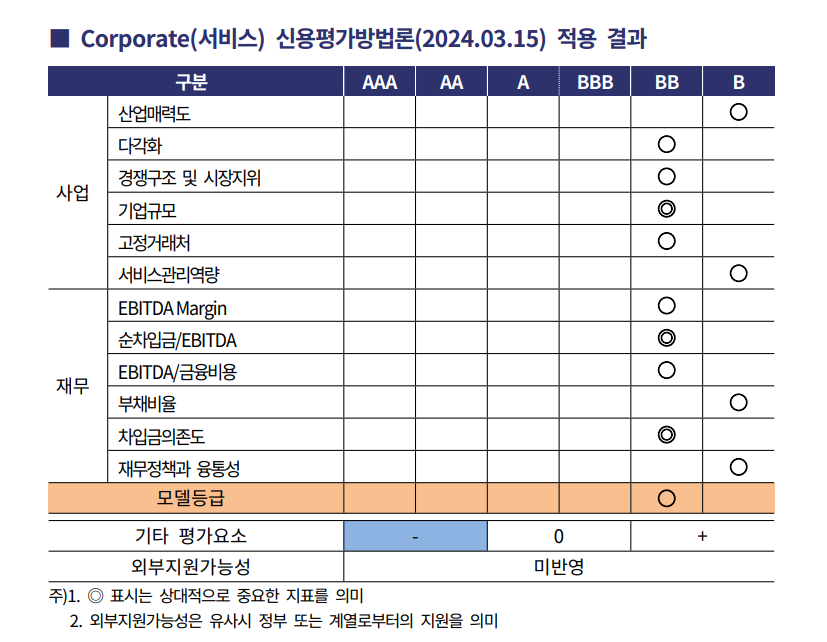

한국기업평가는 에듀윌의 선순위 무보증 사채 신용등급을 B+(부정적)으로 하향 조정한다고 최근

밝혔다.

지난해 4월 부정적인 전망을 받은 지 1년여 만에 신용등급이 강등되면서 위기감이 고조되고 있다.

|

| (사진=한국기업평가) |

등급 하향 변동 요인으로 ▲응시수요 위축에 따른 영업실적 부진 지속 ▲재무레버리지 상승추세 지속 ▲유동성 대응능력

저하 등을 제시했다.

특히 에듀윌의 신용등급 하향 조정은 최근 수익성 저하와 자본잠식 확대 등 재무부담이 과중된 점이 주요 원인으로

분석된다.

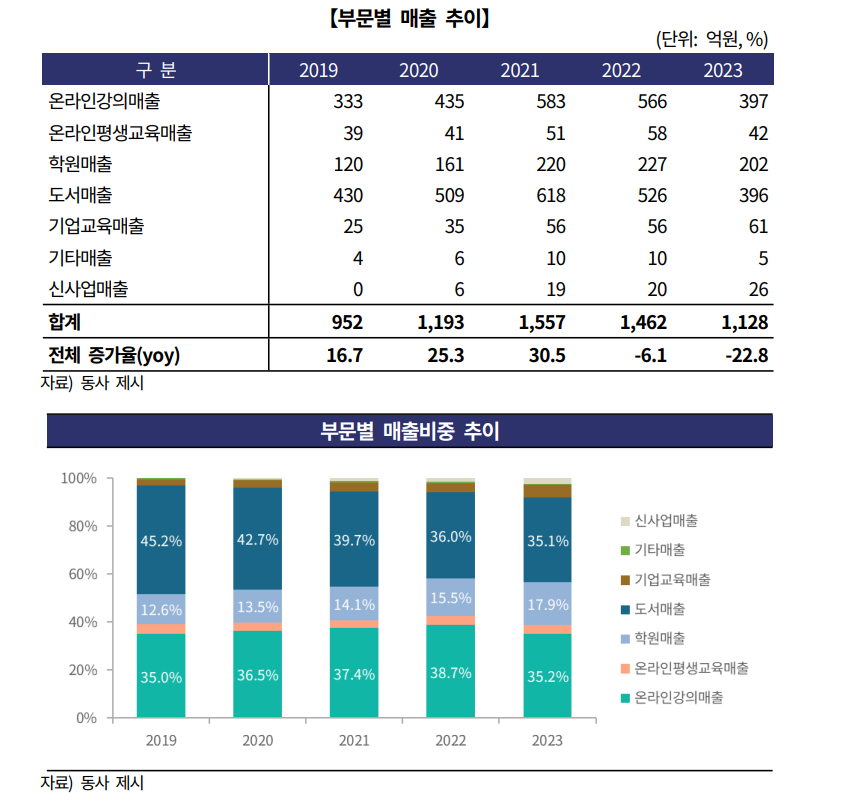

현재 주력 부문 강의 수요가 지속적으로 감소하면서 영업실적도 악화 추세를 보이고 있다.

에듀윌은 지난해 120억 원의 영업손실을 기록하며 대규모 적자를 냈다. 2022년 당시 186억 원의 영업손실과 비교해

손실 폭은 줄었지만, 여전히 적자가 지속되고 있는 상황이다.

|

| (사진=한국기업평가) |

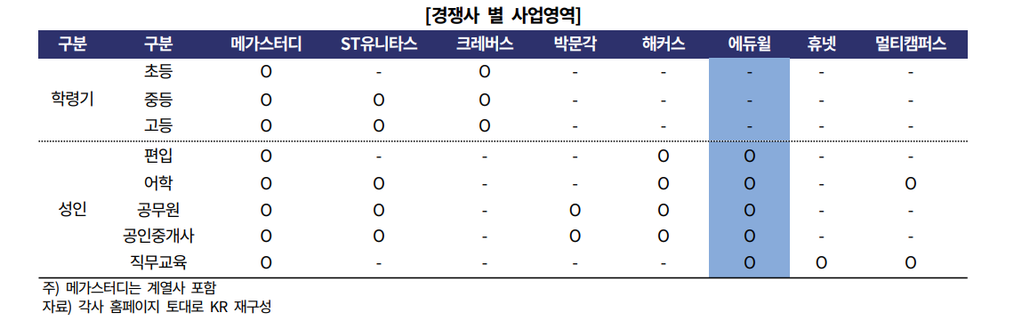

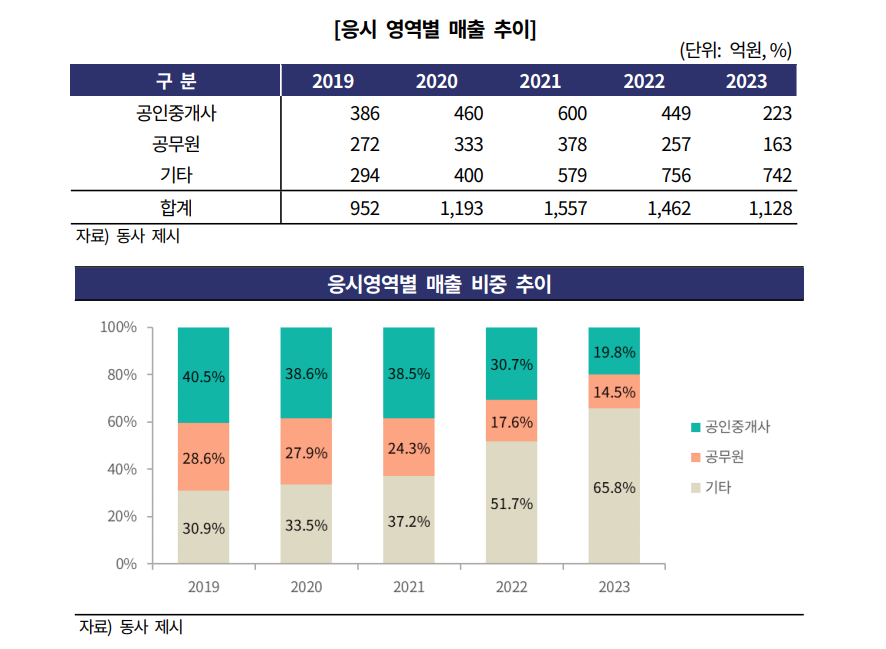

한국기업평가는 "에듀윌의 외형 역성장은 부동산 시장 침체에 따른 공인중개사 시험 수요 위축과 공무원 채용 정책 변화에

따른 공무원 선호도 하락에서 주로 기인한다"고 분석했다.

이어 "지난해 인건비와 광고선전비 등을 절감했으나 외형 역성장이 지속되면서 고정비 부담이 심화되어 대규모 영업적자가

발생한 것으로 보인다"고 부연했다.

|

| (사진=한국기업평가) |

외형 축소와 영업적자가 지속되면서 재무부담도 가중됐다. 에듀윌의 지난해 말 총차입금은 683억 원에 달한다. 같은 기간

현금성 자산이 약 3억 원인 점을 감안하면 차입 부담이 크다.

에듀윌은 자본잠식을 해소하고 자본확충을 위해 지난해 1월 70억 원 규모의 유상증자를 실시했다.

하지만, 적자 발생 및 이자비용 증가로 인해 자본잠식은 오히려 확대됐다. 지난해 자기자본은 마이너스(-)68억 원으로

자본금(13억 원)보다 낮아 완전자본잠식 상태를 이어가고 있다.

|

| (사진=한국기업평가) |

한국기업평가는 에듀윌의 영업실적과 재무구조 개선이 시일 내에 어렵다고 판단했다.

배성진 한국기업평가 연구원은 알파경제에 “사측이 수익성이 낮은 학원의 구조조정을 비롯해 인건비 절감, 광고비 집행 효율화

등 손익 개선에 힘쓰고 있지만 단기간 내 실적 반등은 어려울 것”이라는 분석이다.