"농심, 1분기 실적 해외 성장 둔화로 예상치 하회..하반기 매출 확대 전망"

|

| (출처=농심) |

농심(004370)의 1분기 실적이 시장 컨세서스를 하회했다.

농심의 2024년 1분기 연결 매출액은 8725억 원으로 전년 대비 1.4% 증가했고, 영업이익 은

614억 원으로 3.8% 감소하며 시장 기대치를 밑돌았다.

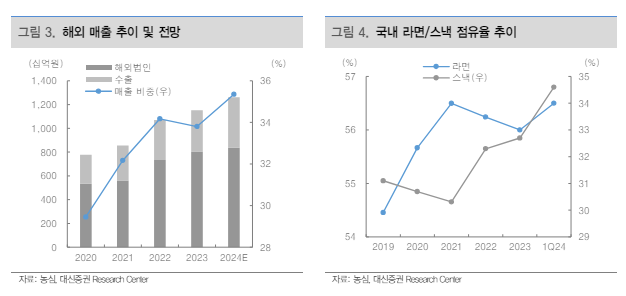

신라면, 짜파게티 등 주력 브랜드의 매출 성장이 지속되며 내수라면 매출은 전년 대비 2.2% 성장했다. 유럽,

동남아 중심으로 수출 매출이 고성장했고, 포테토칩, 빵부장 등 스낵 신제품 판매 호조로 국내 스낵 점유율 확대

지속되며 스낵 매출은 전년 대비 11.3% 성장했다.

다만, 미주와 중국 매출이 각각 전년 대비 6.2%와 18% 감소하며 해외 성장은 둔화됐다는 평가다.

|

| (출처=대신증권) |

정한솔 대신증권 연구원은 "1분기 미국과 중국 매출이 역성장하며 아쉬운 해외 매출을 기록했다"며 "그러나 하반기 해외

매출 성장세 회복세가 전망된다"고 판단했다.

미주는 기저부담 완화와 제2공장 추가 라인 가동이 예정되어 있고, 중국은 판매유통 방식 변경 효과가 하반기 본격화

될 것으로 예상되기 때문이란 설명이다.

6월부터 프랑스 메인 유통채널인 '르끌레르'와 '까르푸' 입점 확대가 예정되어 있다. 현지 유통망 강화를 통해 유럽

서남부 지역도 공략할 계획으로 유럽을 중심으로 라면 수출은 매 분기 성장세가 전망된다.

정한솔 연구원은 "수출 호조 지속과 미주, 중국 매출 회복으로 하반기 해외 매출 확대가 기대된다"며 투자의견 매수와

목표주가 50만원을 유지했다.