[심층] 인텔리안테크, 영업 적자에도 저궤도 위성통신 기대감

16 5월 2024 - 10:49AM

알파경제

인텔리안테크가 전방 산업의 부정적 이벤트로 매출액은 감소한 반면, 인건비와 경상연구개발비는 증가하며

1분기 적자 폭을 키웠다.

하지만 1분기 부진한 실적에도 불구하고 주요 고객사별로 연말까지 확정된 물량으로 실적 개선이 기대된다.

특히 저궤도 위성통신 시장이 본격적으로 열리면 이에 따른 수혜가 기대된다는 평가다.

|

| 인텔리안테크 원웹향 파라볼릭 안테나

(자료=NH투자증권) |

◇ 1분기 94억원 적자...추정치 대폭 하회

16일 금융투자업계에 따르면 인텔리안테크는 1분기 매출액은 전년 동기 대비 27.5% 감소한 467억원, 영업이익은

93억원 손실로 적자전환했다. 시장 컨센서스 영업적자 25억원을 크게 하회했다.

연구개발인력 급여비 등 고정비 레벨이 높아진 가운데 매출이 기존 예상 대비 크게 감소한 영향이다.

특히 지난해 5월 주요 고객사인 Inmarsat을 인수한 Viasat은 지난해 통신위성 발사에 문제가 발생하며,

통신서비스 제공 혹은 재정적 측면에서 타격을 입었다.

정의훈 유진투자증권 연구원은 "이후 Viasat가 단행한 사업개편으로 인해 인텔리안테크 VSAT 안테나 물량이 크게

감소했고, 1분기 인텔리안테크 매출 부진에 크게 작용했다"라며 "2분기부터 줄었던 물량 일부가 회복될 전망"이라고

분석했다.

정지수 메리츠증권 연구원도 "Viasat의 Inmarsat 인수 등 시장 재편 과정에서 해상용 VSAT 물량이 감소했고,

OneWeb의 글로벌 상용 서비스 지연에 따른 재고 부담으로 OneWeb 매출 역시 전년 대비 20% 이상 감소했다"고

설명했다.

|

| 자료=NH투자증권 |

◇ 해상용 안테나 부진 지속...하반기 회복

해상용 VSAT 물량은 점진적으로 회복될 전망이다. 2분기부터는 고객사들의 점진적인 발주 회복이 기대되기

때문이다.

해상용 시장은 최근 주요 위성통신 사업자들의 인수합병 흐름과 맞물려 정지궤도뿐 아니라 중·저궤도까지 사용 범위를

확장하고자 하는 추세다.

배성조 한화투자증권 연구원은 "Oneweb의 글로벌 서비스 개시 시점에 맞춰 인텔리안테크도 하반기 해상용 저궤도 안테나

런칭을 준비하고 있는 것으로 파악된다"며 "하반기 이후 중·저궤도용 제품(Oneweb 평판형, A사 게이트웨이, SES

지상용 등) 매출 본격화를 통한 실적 개선세를 기대한다"고 내다봤다.

|

| 자료=NH투자증권 |

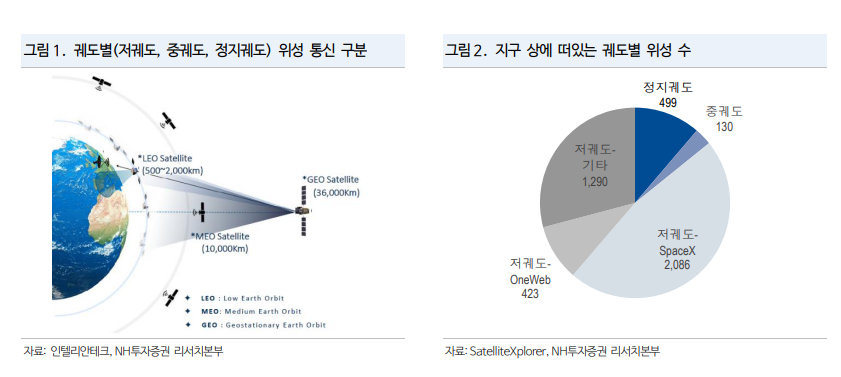

◇ 저궤도 위성통신 시장 개화에 주목

저궤도 위성통신 시장은 하반기 Oneweb과 Starlink의 글로벌 서비스 지역 확대를 시작으로 본격적으로 개화할

것으로 기대된다.

인텔리안테크가 오랜 기간 준비해온 평판형 안테나 매출은 2분기부터 시작되어 하반기에는 시장 개화와 더불어 실적에 크게

기여할 전망이다.

지난해 공시한 A사향 Gateway 안테나 매출 또한 2분기부터 인식될 예정이며, 하반기에는 내년 하반기 공급 물량

수주가 기대된다.

GMDSS(해상조난안전시스템) 또한 연내 개발을 완료하여 내년 실적 성장에 기여할 전망이다.

심의섭 NH투자증권 연구원은 "저궤도 위성통신 시장 개화를 앞두고 위성통신 서비스 사업자들 간 합종연횡이 지속되고

있다"며 "중·정지궤도 사업자들의 저궤도 시장 진출로 인텔리안테크 저궤도용 안테나 고객사 또한 확대되고 있으며,

안테나뿐만 아니라 Gateway 시스템 등 다양한 방면에서 사업적 기회요인으로 작용 것"으로 전망했다.