현대백화점, 자회사 '지누스' 실적부진 발목...증권가, 목표주가 하향 조정

이 기사는 알파경제가 생성형 AI(인공지능)를 이용해 제작한 콘텐츠다. 기사 정확도와 신뢰도를 높이기 위해 교차

데스킹(Desking) 시스템을 구축해 양질의 기사를 제공한다.

|

| 사진=구글 |

현대백화점이 올해 1분기 잠정실적을 공개한 가운데, 자회사인 지누스의 실적부진이 성장 전망에 악영향을 미치고 있는

것으로 분석됐다.

10일 공개된 잠정 연결실적에 따르면 현대백화점은 2024년 1분기 동안 매출액 9517억원, 영업이익 689억원,

당기순이익 708억원을 기록할 예정임을 밝혔다.

이는 전년 동기 대비 각각 13.3%, 11.6% 감소한 수치로, 직전 분기 대비 매출과 영업이익이 각각

16.2%, 28.3% 하락한 것으로 나타났다.

증권업계에서는 해당 실적 발표 이후 현대백화점에 대한 평가를 속속 수정하고 있다.

서현정 하나증권 연구원은 "백화점 사업부의 회복세에도 불구하고 지누스의 불확실성이 아쉽다"며 "실적 추정치와

목표주가를 하향 조정한다"고 설명했다.

NH투자증권과 신한투자증권 등 다른 증권사들도 비슷한 이유로 목표주가를 낮춘 반면, 한화증권만이 다른 분석을

내놓았다.

이진협 한화증권 연구원은 "지누스의 부진은 현대백화점 평가에 본질적인 요소가 아니다"라며 "지누스의 지분율과 별도

상장법인의 성격을 고려했을 때 과도한 우려는 필요 없다"는 입장을 표명했다.

한화증권은 투자 의견 '매수'와 함께 목표 주가 8만3000원을 유지하기로 결정했다.

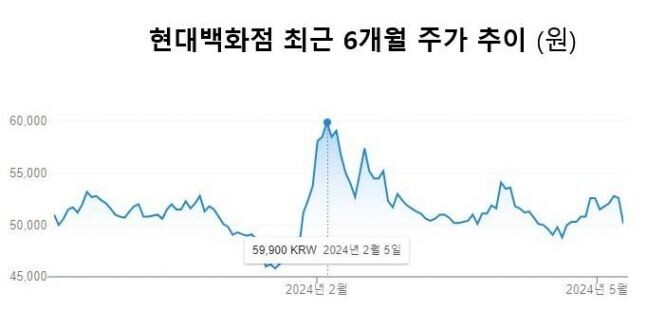

그럼에도 불구하고 현대백화점의 주가는 계속해서 하락세를 보이며 거래되고 있어 투자자들 사이에서는 우려의 목소리가

커지고 있다.

|

| 사진=현대백화점 |