[분석] 에코프로비엠, 양극재 출하량 감소세...실적 하향 불가피

07 5월 2024 - 11:26AM

알파경제

에코프로비엠이 1분기 재고자산평가충당금 환입으로 흑자전환에 성공했다.

하지만 주요 고객사의 재고조정 여파와 메탈 가격 하락의 반영으로 외형 축소를 지속하고 있어 당분간 부진한 실적이 불가피할

전망이다.

이에 주가는 이전상장, 신규 수주 확보 등 각종 변수에 따른 등락이 예상된다.

|

| (사진=연합뉴스) |

◇ 재고자산평가충당금 환입에 흑자전환

7일 금융투자업계에 따르면 에코프로비엠 1분기 매출액은 9705억원으로 전 분기기 대비 18%, 전년 동기 대비 52%

각각 감소했다.

다만 영업이익은 67억원으로 전 분기 대비 흑자전환했고, 전년 동기 대비로는 94%감소했다. 시장 컨센서스 영업이익

96억원 적자를 뛰어넘는 실적이다.

전방 시장의 수요 둔화로 인한 양극재 출하량 감소와 메탈 가격 하락에 따른 판매단가(ASP) 하락으로 매출액은 전 분기

대비 감소했다.

부문별 매출은 EV 7889억원(-17%QoQ), 전동공구 1029억원(-42%QoQ), ESS 등

786억원(+58%QoQ)을 기록했다.

권준수 키움증권 연구원은 "ASP 하락과 가동률 조정에 따른 고정비 부담으로 수익성이 악화됐으나, 재고자산평가충당금 환입

456억원으로 영익이익은 흑자전환했다"고 설명했다.

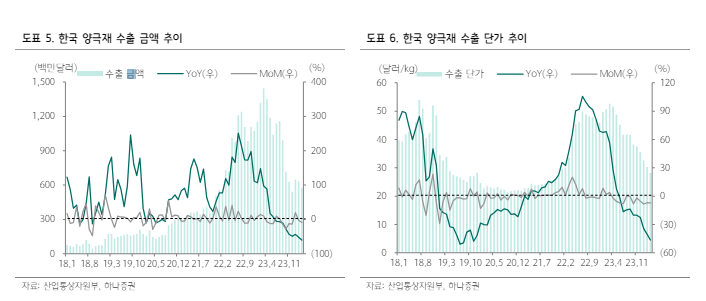

|

| 자료=하나증권 |

◇ 전방 수요 둔화·리튬 가격 하락 지속

하지만 전방 수요 둔화 및 리튬 가격 하락에 따른 ASP 하락세가 지속될 것으로 예상된다.

이에 따라 양극재 판매량 개선폭은 제한적일 것으로 보이며, 매출액도 감소세가 당분간 지속될 전망이다.

권준수 연구원은 "특히 주요 고객사인 SK온 미국 공장과 유럽 공장의 저율 가동 영향이 2분기에도 지속될 전망"이라며

"수익성의 경우 낮은 가동률 지속에 따른 고정비 부담 및 재고자산 충당금 환입 규모 축소로 2분기에 재차 적자전환이

예상된다"고 말했다.

이용욱 한화투자증권 연구원은 "SK온 향 수요 부진으로 2분기에도 적자가 예상된다"며 "가동률 부진에 따른 고정비와 판가

하락에 따른 스프레드 부담으로 상반기까지 수익성 개선은 제한적일 것"으로 예상했다.

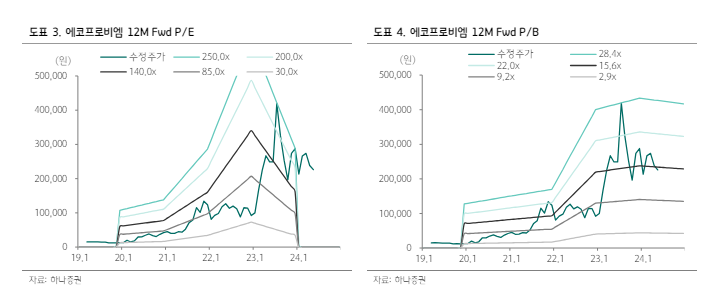

|

| 자료=하나증권 |

◇ 하반기에나 실적 회복 기대 가능

다만 셀 메이커 고객사들의 하반기 물량 증가 전망을 고려할 때, 에코프로비엠의 하반기 출하량도 상반기 대비 증가할

가능성이 높다.

김철중 미래에셋증권 연구원은 "니켈 및 리튬 가격 추이 및 리드타임 감안 시 2분기 말부터 양극재 판가 상승이 지속될

것으로 예상된다"며 "재고 조정이 지속되고 있는 SK온, 삼성SDI 등 주요 고객사의 출하 개선 시점 역시 3분기일

것"으로 전망했다.

김현수 하나증권 연구원은 "연초 제시됐던 연간 총 수요 증가 가이던스(+15%)는 상반기 출하 증가율을 감안하면 달성

가능하기 어려우나, 하반기 출하량이 상반기 대비해서는 크게 증가할 것으로 예상된다"며 "이에 대한 기대감을 반영하는

2분기 주가 흐름은 상승 탄력 회복할 것"으로 판단했다.