[전망] 우리금융지주, 주주환원율 제고 속도 느릴 수밖에

29 4월 2024 - 11:22AM

알파경제

우리금융지주는 1분기 실적 발표를 통해 주주환원정책의 자본비율 구간을 더욱 세분화하여 보다 정교하게 재편할

계획을 발표했다

하지만 우리금융지주가 경쟁 금융지주사 대비 낮은 CET1과 인수합병(M&A) 재원 확보 필요성으로 주주환원율 제고

속도가 상대적으로 느릴 것으로 예상된다.

|

| (사진=연합뉴스) |

◇ 핵심이익 견조했으나 대손비용 증가

29일 금융투자업계에 따르면 우리금융지주의 올해 1분기 연결순이익은 전년 동기 대비 9.8% 감소한 8245억원으로 시장

전망치 8390억원을 1.7% 하회했다.

타 대형은행주와 달리 ELS 손실보상비용이 거의 없어 이번 실적은 특별한 일회성요인 없는 경상적 규모의 순이익을

보여줬다.

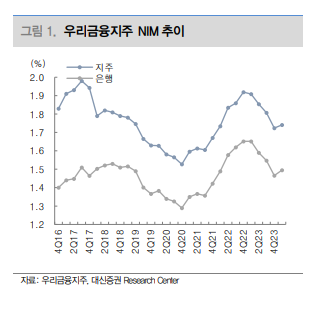

NIM은 전 분기 대비 그룹 2bp, 은행 3bp 상승했고, 2 분기에도 안정적 흐름이 유지될 전망이다.

1분기 충당금비용률 0.4%는 작년 1분기 0.31% 보다는 높지만 고금리 상황 등을 감안하면 안정적 수준이라 할 수

있다.

비은행 자회사 중 전 분기 적자였던 카드나 종금은 흑자전환했고, 캐피탈은 전 분기 대비 크게 이익이 증가하여

개선됐다.

설용진 SK증권 연구원은 "중소기업 부실이 일부 발생하며 은행 NPL비율 및 경상적인 충당금이 증가했으나 다른 시중은행

대비 낮은 비은행 비중 및 부동산 PF 익스포저를 감안하면 추가적인 악화 가능성은 제한적"이라며 "대손비용을 제외한

탑라인 및 판관비는 전반적으로 양호했음을 감안하면 전반적인 이익체력 측면의 부담은 여전히 제한적"이라고

판단했다.

|

| 자료: 우리금융지주, 대신증권 |

◇ CET1비율 구간 세분화 계획 제시

당초 그룹 중장기적 자본 정책은 CET1비율 13%까지 총 환원율 30%~35% 유지할 것이며 13% 초과 시 35%

이상, 50%까지 확대할 계획이었다.

그러나 최근 경쟁사들이 모두 상당히 전향적인 배당정책을 제시하고 있어 우리금융지주도 전략을 수정할 계획이다.

이번 실적발표에서는 향후 새로운 주주환원정책 도입 가능성도 언급했는데, 총주주환원율이 결정되는 CET1 비율 구간을 더

세분화 할 계획이다.

5월 밸류업 세부안 발표 이후 구체적으로 발표할 것으로 예상되는 가운데, CET1비율 목표 수준을 당초보다 낮출 것으로

예상된다.

박혜진 대신증권 연구원은 "1분기말 CET1비율은 12%를 기록했는데, CET1비율 목표 수준을 당초보다 낮출 것으로

예상한다"며 "비은행 포트폴리오 강화와 자본 정책을 병행하기 쉽지 않으나 적극적인 소통을 통한 시장 친화적인 전략 변경이

긍정적"이라고 설명했다.

|

| 자료: 우리금융지주, 대신증권 |

◇ M&A에 따른 자본비율 변화 주목

최근 적극적 M&A를 추진하고 있어 진행 또는 계획중인 M&A에 따른 자본비율 변화에 대해 면밀히 주목할

필요가 있다.

우리금융지주는 비은행 강화를 위해 증권사 외에 롯데손해보험 인수도 검토 중으로 파악된다.

롯데손보 대주주인 JKL 파트너스의 투자금과 IRR 등 고려했을 때 언론에서 언급되는 매각가는 1.5~2.0조원

수준이다.

이홍재 현대차증권 연구원은 "향후 기초가정리스크가 부과될 수 있는 데다 LTFR 등 할인율 변동 효과, CSM 가정조정

가능성 감안 시 목표 비율 달성을 위해 6000억원 가량 추가 자본 투입이 필요할 것으로 예상되는 만큼, 언급된 매각가로

결정될 가능성 낮다"고 봤다.

김은갑 키움증권 연구원도 "낮은 자본비율로 주주환원정책 강화의 강도가 낮을 가능성이 있다는 점은 단점"이라면서 "롯데손보

인수는 낮은 가격이 아니라면 인수 자체가 주가에 악재가 될 것으로 보이는데, 컨퍼런스 콜에서 다행스럽게 언론에 보도되는

가격에 인수할 의사는 없다는 점을 밝혔다"고 덧붙였다.