정책금융 '1973조' 사상 최대치..."정부가 저금리로 가계대출 부추겨"

[서울=뉴스핌] 송주원 기자 = 5대 시중은행 가계대출이 이달 들어 3조6000억원 넘게 불어나며

금융당국에서는 부랴부랴 은행권 점검과 압박에 나섰다. 하지만 가계대출 증가율에 빨간 불이 커진 데에는 정부의 과도한 대출

정책에 있다는 지적이 나온다.

◆고삐 풀린 가계대출…5대 은행 이달에만 3.6조원 불어

23일 금융권에 따르면 5대 시중 은행(KB국민·신한·하나·우리·NH농협은행)의 가계대출 잔액은 지난 18일 기준

712조1841억원으로 6월 말(708조5723억원)보다 3조6118억원 늘었다.

|

| [서울=뉴스핌] 김학선 기자 = 5대 시중은행 가계대출이 이달 들어

3조6000억원 넘게 불어나며 금융당국에서는 은행권 압박에 나섰지만 가계대출 증가의 책임은 정부의 과도한 대출 정책에

있다는 지적이 나온다. 2021.08.24 yooksa@newspim.com |

5대 시중 은행 가계대출은 6월 한 달 동안 5조3415억원 급증하면서 2021년 7월(+6조2000억원) 이후

2년 11개월 만에 가장 큰 폭으로 뛰었으며, 이달에도 증가세가 꺾이지 않고 있다. 5대 시중은행의 합산 가계대출

증가율은 2.86%로, 한국은행의 올해 GDP 성장률 전망치(2.5%)를 넘어섰다.

금융당국은 올해 초부터 주요 시중은행에 GDP 성장률 이내 가계대출 증가 관리를 당부했지만 이미 이를 뛰어 넘었다.

KB국민·하나·신한은행 등 일부 시중은행의 지난해 말 대비 지난 18일까지 가계부채 증가율은 각각 3.96%,

3.51%, 3.08%로 1/4분기 명목 GDP 성장률(3.0%)을 이미 초과했다. 연간 명목 GDP 성장률(4.7%)도

빠르게 뒤쫓고 있다.

가계대출 증가세를 견인하고 있는 건 주담대다. 한국은행 등에 따르면 올해 상반기까지만 주담대는 26조 5000억원

증가했다. 상반기 주담대 증가폭은 지난 2021년 상반기(30조 4000억원) 이후 최대폭이다.

◆ "고객들 정책금융 상품만 찾는데…" '은행권 조이기' 나선 당국

금융당국은 치솟는 가계대출 증가세에 지난 15일부터 5대 시중은행과 카카오뱅크를 대상으로 현장점검에 나섰다. 아울러

은행권을 중심으로 대출 관리를 압박, 이에 따라 주요 은행들은 대출금리를 줄줄이 인상하며 속도 조절에 나섰다.

하지만 가계대출 억제를 위해 은행권을 조이는 금융당국 움직임과 별개로 정부는 대출 수요를 자극하는 저리 정책을

펼치고 있다. 금융위원회의 '2024년 6월 중 가계대출 동향' 자료에 따르면 대표적인 정부 정책상품인 디딤돌·버팀목

대출은 지난달에만 3조8000억원 증가했다. 이에 더해 정부는 내년부터 신생아특례대출을 받기 위한 소득조건을 기존

부부합산 1억3000만원에서 2억5000만원 이하로 완화하기로 했다. 대출 한도를 조이는 DSR 규제도 애초 이달부터

시행하기로 했지만 갑자기 두 달 연기되며 '막차'를 타려는 대출 수요를 부추기고 있는 상황이다.

업권에서도 정책금융상품 고객이 대다수인 상황에서 '은행권 조이기'만으로는 가계대출 증가세를 막을 수 없다는 것이

중론이다. 5대 시중은행 관계자는 "정부의 대출 상품은 원래 은행 상품보다 조건이 훨씬 좋다. 이에 더해 부동산 시장에

대한 수요가 수도권을 중심으로 늘고 있는 상황에서 신혼부부 및 출산 가정에 대한 정부의 상품 허들이 많이 낮아졌다"며

"이에 따라 금융소비자들의 대출 수요가 늘어났고, 당연히 가계대출 증가도 수반될 수밖에 없는 환경"이라고

진단했다.

또 다른 시중은행 관계자 역시 "정책금융이 대출금리와 한도면에서 시중은행 상품보다 강점이 있기 때문에 고객의 수요가

많다. 실제 창구에 방문하는 주택대출 고객 중 상당수가 정책금융상품을 상담하러 오는 고객"이라고 전했다.

|

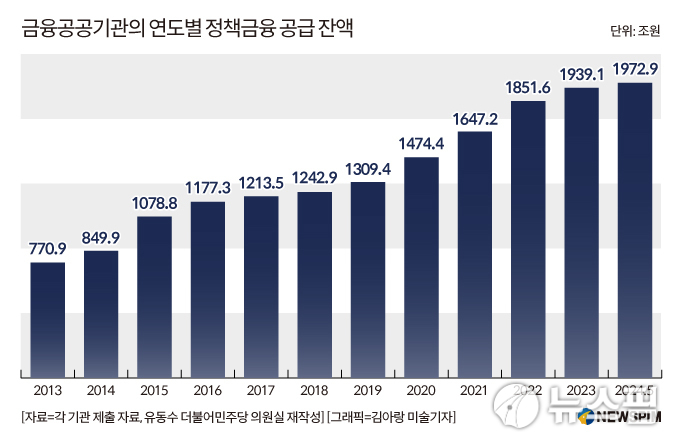

| [서울=뉴스핌] 송주원 기자 = 유동수 더불어민주당 의원실 자료에

따르면 최근 10년간 정부의 정책금융 공급 잔액 추이는 꾸준히 상승곡선을 그리고 있다. 2024.07.23

jane94@newspim.com |

◆금융위원장 인사청문회서도 화두…'은행권 자성'만으로는 역부족

이에 따라 업권에서는 가계대출 증가세를 멈추기 위해서는 정부 정책 기조를 다듬는 등 거시적 노력이 필요하다는 입장이다.

한 은행권 관계자는 "은행은 조건에 맞는 자격을 가지고 대출을 신청하는 고객을 거절할 수 없다. 정책모기지 등

정책금융상품의 증가세를 감안해 가계대출 관리에 대한 평가가 이뤄졌으면 한다"라고 말했다.

또 다른 금융권 관계자는 "일개 금융사로서 할 수 있는 건 금리 조정뿐인데 이마저도 시장금리 자체가 떨어지고 있어

(금리 조정 효과가) 다 희석되고 있다"며 "당장 오늘내일 해결할 수 있는 문제가 아닌 만큼 정부와 금융당국이 시장

상황을 폭넓게 고려해 해결 방안을 도출해야 한다"라고 제언했다.

실제로 유동수 더불어민주당 의원실 자료에 따르면 최근 10년간 정부의 정책금융 공급 잔액 추이는 ▲2013년

770조9000억원 ▲2014년 849조9000억원 ▲2015년 1078조8000억원 ▲2016년 1177조3000억원

▲2017년 1213조5000억원 ▲2018년 1242조9000억원 ▲2019년 1309조4000억원 ▲2020년

1474조4000억원 ▲2021년 1647조2000억원 ▲2022년 1851조6000억원 ▲2023년

1939조1000억원으로 꾸준히 상승곡선을 그리고 있다. 올해 5월까지는 1972조9000억원으로 집계됐다.

유동수 의원은 김병환 금융위원장 후보자에 대한 인사청문회에서 "우리나라 정책금융 공급 잔액은 총 여신 규모의

47.8%인데 이 정도면 우리나라는 한국은행의 금리 정책이나 통화 정책으로 경제 운영을 할 수 없는 나라"라며

"기획재정부가 정책금융을 가지고 경제 전체를 운영하기 때문에 시장의 시스템에 의해 작동되는 경제 구조가 아닌 것"이라고

지적했다.

김 후보자 역시 이러한 문제의식에 공감하며 "(정책금융 가운데) 중복되는 부분, 민간이 할 수 있는 부분을 찾아서

어떻게 연착륙시킬지 챙겨보겠다"라고 말했다.

jane94@newspim.com

신한지주 (KOSPI:055550)

과거 데이터 주식 차트

부터 6월(6) 2024 으로 7월(7) 2024

신한지주 (KOSPI:055550)

과거 데이터 주식 차트

부터 7월(7) 2023 으로 7월(7) 2024